- Altersvorsorge, Arbeitsmarkt, Sozialpolitik - Pierre-Gabriel Bieri

Altersversicherung: an die Arbeit!

Altersversicherung: an die Arbeit! Die Annahme der 13. AHV-Rente lässt die Frage offen, wie diese finanziert werden soll. Mangels eines idealen Lösungsansatzes müssen neue Einnahmen aus verschiedenen Quellen in Betracht gezogen werden. Es geht auch darum, das Ziel einer tiefgreifenden Reform der beruflichen Vorsorge nicht aus den Augen zu verlieren.

Die Konfrontation mit den Zahlen: früher und roter als erwartet

Eine deutliche Mehrheit des Volkes und der Stände hat sich am Sonntag für eine 13. AHV-Rente ausgesprochen. Diese Initiative der Linken fand auch bei der Rechten eine gewisse Unterstützung, wobei die Spaltung nicht parteipolitisch, sondern generationenübergreifend war, da die unter 50-Jährigen mehrheitlich gegen die Initiative gestimmt haben. Nun geht es darum, den Volkswillen zu respektieren, wie man so schön sagt. Aber wie? Denn die Initiative lässt die wichtigsten Fragen bewusst unbeantwortet, und dieselben Medien, die am Sonntagabend über ein „historisches Votum“ jubelten, stellten am Montagmorgen zaghaft die Frage: „Wer wird für den historischen Sieg der Linken bezahlen?“

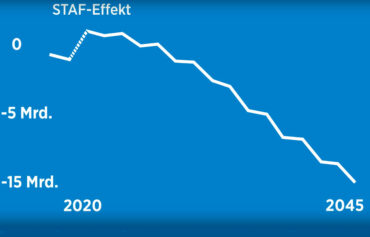

Die Frage nach der Finanzierung der AHV ist natürlich nicht neu. Sie stellt sich seit Anfang des Jahrhunderts und war auch am Vorabend der Abstimmung vom Sonntag noch nicht gelöst. Die Anstrengungen, die im Rahmen der Steuerreform und der AHV-Finanzierung (STAF) im Jahr 2019 und der im Jahr 2022 angenommenen Reform AHV 21 unternommen wurden, versprachen gerade einmal einen Aufschub bis 2030. Die Abstimmung über die 13. Rente macht diesen Aufschub abrupt zunichte, und die Herausforderung besteht nun darin, früher als erwartet mit Zahlen konfrontiert zu werden, die darüber hinaus roter sind als erwartet.

Die Lösung kann nur schwerlich in einer Senkung der Ausgaben liegen, da die Bevölkerung mehr Ausgaben fordert. Also bleibt nur die Möglichkeit, zusätzliche Einnahmen zu generieren. Die beiden offensichtlichsten Einnahmequellen, die während der Kampagne vielfach genannt wurden, sind Lohnabgaben und die Mehrwertsteuer. Man darf jedoch nicht vergessen, dass in einem Land, in dem die Arbeitskosten bereits sehr hoch sind, eine Erhöhung der Beiträge verheerende Auswirkungen haben wird, da es für unsere Unternehmen noch schwieriger wird, sich gegen die ausländische Konkurrenz zu behaupten. Die Mehrwertsteuer hat zwar den Vorteil, dass sie die Anstrengungen gleichmässiger auf die Bevölkerung verteilt; sie stellt aber eine starke Konsumbremse dar und schädigt damit die Wirtschaftstätigkeit.

„Um die 13. AHV-Rente zu finanzieren, wird der einzige politisch realistische Weg darin bestehen, eine subtile Mischung aus mehreren schlechten Lösungsansätzen zu wählen..“

Mehrere in Betracht zu ziehende Wege

Es gibt andere Wege, die in Betracht gezogen werden müssen. Während der gesamten Kampagne haben die Initianten immer wieder betont, dass es ausreicht, den AHV/IV/EO-Fonds, der mit mehreren Dutzend Milliarden Franken alimentiert ist, anzuzapfen. Doch sie vergassen zu erklären, dass dieser Fonds als Sicherheitsreserve dient, mit der Schwankungen bei Einnahmen und Ausgaben aufgefangen werden können, und dass seine Höhe laut Gesetz mindestens 100% der Ausgaben der AHV während eines Jahres decken muss. Schon heute wird diese gesetzliche Vorgabe nicht mehr eingehalten (98% im Jahr 2022). Aber man könnte die Initianten beim Wort nehmen und die 13. Rente durch eine Verringerung des AHV-Vermögens finanzieren – indem man das Gesetz ändert, um dabei auch korrekt vorzugehen. Das wäre angesichts der Rentensicherheit ein gefährliches Spiel, das zudem die Renditemöglichkeiten auf Anlagen (über 3 Mrd. CHF im Jahr 2023) verringern würde und nur einen Aufschub von wenigen Jahren böte. Aber dies ist eine der Möglichkeiten.

Schliesslich ist noch der direkte Bundesbeitrag an die Ausgaben der AHV zu erwähnen. Dieser Beitrag ist derzeit auf 20,2% der AHV-Ausgaben festgelegt und macht im Jahr 2024 mehr als 10 Milliarden CHF aus. Die Bundeskasse aufzufordern, die Finanzierung der 13. Rente allein zu übernehmen, indem sie jedes Jahr 5 Milliarden mehr zahlt, ohne die jetzt schon viel zu hohe direkte Bundessteuer noch weiter anzuheben, mag in einer Zeit, in der das Gleichgewicht der Bundesfinanzen in Schwierigkeiten steckt, wie eine Provokation erscheinen. Aber diese 5 Milliarden machen weniger als 6 % des Bundesbudgets 2024 aus. Ist es denn so undenkbar, dass eine öffentlich-rechtliche Körperschaft ihre Ausgaben um 6 % kürzt? Das einzig Störende an dieser Idee ist, dass sie die gesamte Last der Abstimmung vom Sonntag auf die Bundesverwaltung abgewälzt wird, die ausnahmsweise einmal nicht viel dafür kann.

Eine grundlegende Reform ist unerlässlich

Der einzige Weg, der politisch realistisch erscheint, besteht wahrscheinlich darin, eine subtile Mischung aus all diesen schlechten Lösungsansätzen zu wählen, indem die Anstrengungen im Sinne eines geschickten Kuhhandels ein wenig auf alle verteilt werden: Verbraucherinnen und Verbraucher, Arbeitswelt, Erwerbsbevölkerung und öffentliche Hand. Auf diese Weise wird es gelingen, die 13. Rente zu finanzieren…, die den Alltag der ärmsten Rentnerinnen und Rentner nur geringfügig verbessern und keine Antwort auf die Herausforderungen des demografischen Wandels geben wird.

Mit anderen Worten: Um eine grundlegende Reform der Altersvorsorge wird man nicht herumkommen. Das Ziel wird nicht nur sein, die AHV für das nächste Jahrzehnt zu stabilisieren (wie es die Motion 21.3462 verlangt, die vom Parlament gegen den Willen von Pierre-Yves Maillard angenommen wurde), sondern auch die berufliche Vorsorge zu sanieren, die bei der Linken bekanntlich auf wenig Gegenliebe stösst. Bereits vor fünfzig Jahren, bevor die zweite Säule obligatorisch wurde, versuchten die linken Parteien, die Vorsorgekapitalien der Branchen und Unternehmen an sich zu reissen und in die AHV zu integrieren. Die Kampagne für die 13. AHV-Rente war auch eine Kampagne gegen die zweite Säule, mit mehreren sehr direkten Angriffen. Bei der anstehenden Reform wird es also darum gehen, die individuelle und betriebliche Komponente der Altersvorsorge mit allen Mitteln zu verteidigen.

Eine solche Reform wird ausserdem unweigerlich die Frage nach dem gesetzlichen Rentenalter aufwerfen. Dann wird es an der Zeit sein, sich mit dem vom Centre Patronal seit mehreren Jahren vorgeschlagenen Modell zu befassen, das diese heikle Frage entschärfen kann, indem es stattdessen auf die Beitragsdauer setzt.

Weiterführende Informationen:

Dossier: der Vorschlag von Centre Patronal für eine moderne, nachhaltige und soziale Altersvorsorge

![]()

Pierre-Gabriel Bieri,

Responsable politique institutions et sécurité