- Altersvorsorge, Sozialpolitik - Pierre-Gabriel Bieri

AHV: chaotisches und kostspieliges Gebastel

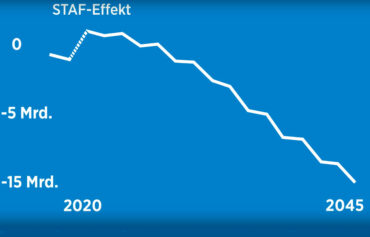

Die isolierte und sofortige Finanzierung der 13. AHV-Rente würde 0,4 Prozentpunkte Mehrwertsteuer und 0,3 Prozentpunkte Lohnbeiträge erfordern. Ohne Vorliegen eines Gesamtkonzepts ist es schwierig, die Kosten von weiteren geplanten Erhöhungen zu beziffern. Sicher hingegen ist, dass die Wettbewerbsfähigkeit der Unternehmen und die Kaufkraft der Konsumenten erheblich geschwächt würde. Eine grundlegende, ausgewogene und nachhaltige Reform der AHV ist mehr denn je notwendig.

Zeitdruck rechtfertigt nicht aufschieben einer umfassenden Reform

Wir stehen kurz vor neuen parlamentarischen Debatten über die Finanzierung der 13. AHV-Rente. Das Geschäft kommt nach den im vergangenen Herbst vom Nationalrat geschaffenen Differenzen wieder in den Ständerat. Dies bietet die Gelegenheit, eine Bestandsaufnahme der verschiedenen, sich zunehmend überschneidenden und ineinander verflochtenen Fragen im Zusammenhang mit der 1. Säule zu machen. Dabei sind die finanziellen Folgen zu bewerten, die sich für Unternehmen, Arbeitnehmer und Konsumenten ergeben könnten.

Die Frage der Finanzierung der 13. Rente wurde dem Parlament zusammen mit der Frage ihrer Umsetzung vorgelegt. Letztere wurde separat behandelt und ist beschlossen: Die 13. Rente wird ab Dezember 2026 in Höhe eines Zwölftels der Jahresrente ausbezahlt, ohne dabei den Anspruch auf Ergänzungsleistungen oder auf die Zulagen im Zusammenhang mit AHV 21 zu tangieren.

Bleibt also die Problematik der Finanzierung. Centre Patronal hat sich stets dafür eingesetzt, diese Frage mittelfristig in eine Gesamtvision einzubeziehen und die verschiedenen Finanzierungsbedürfnisse der 1. Säule im Rahmen einer umfassenden Reform zu behandeln. Dies verlangt eine ausbalancierte Opfersymmetrie zwischen einer Senkung der Ausgaben und der Erhebung zusätzlicher Abgaben. Ein solcher Prozess würde einige Jahre in Anspruch nehmen. Zur Überbrückung bieten sich dazu die Reserven des AHV-Ausgleichsfonds an. Das eidgenössische Parlament hielt jedoch an seiner Präferenz für eine schnelle Entscheidung zugunsten einer spezifischen Finanzierung der 13. Rente fest, eventuell in Kombination mit dem ebenfalls in Behandlung stehenden Geschäft zur Deplafonierung der AHV-Ehepaarrenten.

Viele Wenn und Aber

Im Hinblick auf die Debatte, die im März im Plenum des Ständerats stattfinden wird, empfiehlt die Kommission (SGK-S) die beiden Geschäfte zu trennen. Die Deplafonierung der AHV-Ehepaarrenten – derzeit ist die Rente beider Ehepartner auf das Eineinhalbfache der Einzelrente begrenzt – wird durch eine Volksinitiative gefordert, über die noch nicht abgestimmt wurde. Das Parlament versucht, der Initiative einen Gegenvorschlag in Sachen Anpassung der Hinterbliebenenrenten entgegenzusetzen, was sich aufgrund der Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte aufdrängt. Das Dossier ist also recht komplex, und da sich keine echte umfassende Reform der 1. Säule abzeichnet, ist es vernünftiger, die beiden Geschäfte separat zu behandeln.

Was die Finanzierung der 13. Rente betrifft, wird einzig eine kombinierte Erhöhung der Mehrwertsteuer und der Lohnbeiträge in Betracht gezogen. Die ständerätliche Kommission ist jedoch der Ansicht, dass der unmittelbare Bedarf dank der positiven Ergebnisse der AHV im Jahr 2025 leicht nach unten korrigiert werden kann. Dennoch sieht die Kommission eine Anhebung der Mehrwertsteuer um 0,4 Prozentpunkte und eine Erhöhung der Lohnbeiträge um 0,3 Prozentpunkte (je um 0,15 für Arbeitgeber und Arbeitnehmer) als erforderlich an. Eine Volksabstimmung ist nur bei der Erhöhung der Mehrwertsteuer erforderlich und eine solche dürfte relativ rasch stattfinden. Allerdings wären die beiden Erhöhungen (Mehrwertsteuer und Lohnbeiträge) rechtlich miteinander verbunden, so dass die Annahme der einen automatisch das Inkrafttreten der anderen zur Folge hätte.

Parallel dazu wird ein Interventionsmechanismus für den Fall vorgeschlagen, dass die Reserven des AHV-Ausgleichsfonds aufgebraucht sind. Zunächst müsste der Bundesrat dem Parlament Stabilisierungsmassnahmen vorlegen. Sollten die Reserven jedoch unter 80% fallen, würde dies eine erneute Erhöhung der Lohnbeiträge um bis zu 0,3 Prozentpunkte auslösen. Es ist erstaunlich, dass das Parlament eine automatische Anpassung der AHV in Betracht zieht, obwohl kürzlich an der Urne ein ähnlicher Mechanismus auf der Grundlage des Referenzalters abgelehnt wurde. Ausserdem verzichtet es darauf, hier auch die Mehrwertsteuer heranzuziehen und bürdet die Zusatzbelastungen ausschliesslich der Arbeitswelt auf, was auf eine mangelnde Rücksichtnahme gegenüber dieser hinweist.

Die Anhäufung von scheinbar harmlosen Erhöhungen treibt die Arbeitskosten in der Schweiz dramatisch in die Höhe und lässt gleichzeitig die Kaufkraft der Bevölkerung kontinuierlich erodieren.

Ein Sack voller neuer Forderungen, die zu finanzieren sind

So werden den Konsumenten mit der Mehrwertsteuer, aber auch den Arbeitgebern und Arbeitnehmern durch paritätische Lohnabgaben neue Belastungen auferlegt. Wieso schlucken dies die Gewerkschaften, die eigentlich die Interessen der Arbeitnehmer vertreten sollten? Zu den zusätzlichen Abgaben im Zusammenhang mit der 13. Rente könnten künftig weitere hinzukommen: für die Aufhebung der Rentenobergrenze und einen nationalen Elternurlaub. Sicher sind bereits weitere Belastungen für die nachhaltige Stabilisierung der AHV, die neue Kinderbetreuungszulage oder das Budget der Armee…

Wo wird das enden? Und wann werden wir einen echten Überblick über dieses chaotische Durcheinander haben, das durch die Anhäufung scheinbar harmloser Erhöhungen die Arbeitskosten in der Schweiz dramatisch in die Höhe treibt und gleichzeitig die Kaufkraft der Bevölkerung kontinuierlich erodieren lässt?

Diese Situation rechtfertigt mehr denn je die Forderung von Centre Patronal nach einer grundlegenden, ausgewogenen und nachhaltigen Reform der AHV, die sich eher an den Beitragsjahren (Anspruch auf eine volle Rente nach 45 Beitragsjahren) als an einem festen gesetzlichen Alter orientiert. Die verhältnismässig gute Lage des AHV-Fonds und die vom BSV neu berechneten Finanzperspektiven der AHV bieten ein Zeitfenster, um eine umfassende Reform ohne überstürztes Handeln und ohne Gefährdung der Auszahlungen von Leistungen auszuarbeiten. Eine solche Reform würde es der AHV ermöglichen, ihre unverzichtbare Rolle als erste Säule und solidarischer Bestandteil der Altersvorsorge weiterhin solide, funktionsfähig und nachhaltig einzunehmen – ohne dabei die Wettbewerbsfähigkeit der Unternehmen und die Kaufkraft der Bevölkerung zu hintergraben.

![]()

Pierre-Gabriel Bieri,

Responsable politique institutions et sécurité