- Altersvorsorge, Sozialpolitik - Pierre-Gabriel Bieri

13. AHV: Lohnbeiträge sind kein Allerweltsmittel

AHV: Lohnbeiträge sind kein Allerweltsmittel. Lohnbeiträge sind ein legitimes Mittel zur Finanzierung einer Sozialversicherung. Aber jetzt haben diese Beiträge ein Ausmass angenommen, das die Wettbewerbsfähigkeit des Wirtschaftsstandorts Schweiz in Gefahr bringt. Ihre ständige Erhöhung darf nicht einfach durchgewunken werden. Auch nicht für die 13. AHV-Rente.

Überstürzt statt vorausschauend

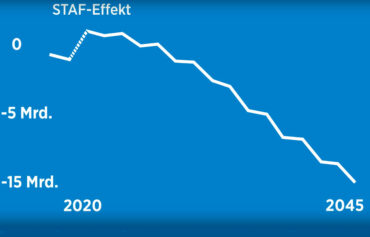

Während der Kampagne zur 13. AHV-Rente hatten deren Befürworter die Frage der Finanzierung (geschätzt 4,6 Milliarden im Jahr 2030) bewusst mit dem Hinweis ausgeklammert, dass das Vermögen des AHV-Fonds dem Gesetzgeber genügend Zeit verschaffe, um eine dauerhafte Lösung zu finden. Die Linke ist beim Wort zu nehmen. Deshalb ist keine übereilte Erhöhung der Abgaben zu beschliessen, die einzig die Finanzierung der 13. Rente im Blick hat.

Intelligenter wäre es, vorübergehend auf den AHV-Fonds zurückzugreifen, bis man sich über eine nachhaltige und umfassende Lösung zur finanziellen Stabilisierung der AHV einigt. Eine Lösung, die nicht nur die 13. Rente selbst, sondern ganz allgemein den gesamten Finanzierungsbedarf der AHV bis 2030–2040 berücksichtigt – entsprechend der Forderung des Parlaments an den Bundesrat aus dem Jahr 2021. Ziel wäre es, einen klaren Überblick über den zusätzlichen Finanzbedarf zu gewinnen und mit Massnahmen auf der Ausgabenseite abzufedern – im Sinne einer ausgewogenen Verteilung der Lasten.

Diese kluge Konzeption hat es schwer. So legte der Bundesrat im Oktober 2024 einen Entwurf vor, der nicht nur die Modalitäten für die Umsetzung der 13. Rente präzisierte, sondern auch deren Finanzierung durch eine Erhöhung der Mehrwertsteuer um 0,7 Prozentpunkte (der Normalsatz würde von 8,1 % auf 8,8 % steigen) vorsah. Eine solche Lösung umschifft zwar das Grundproblem der langfristigen Finanzierung der AHV (der Bundesrat plant nämlich weitere Abgabenerhöhungen, um die AHV im nächsten Jahrzehnt zu stabilisieren), hätte aber zumindest den Vorteil, dass mit dieser Lösung nur die Mehrwertsteuer „belastet“ wird und keine Erhöhung der Lohnbeiträge notwendig wäre, welche die Kosten der Arbeit in die Höhe treibt.

Leider hat der Ständerat am 12. Juni anders entschieden. Er will den Entwurf des Bundesrats ändern und eine stärkere Erhöhung der Mehrwertsteuer (+1 Prozentpunkt, der Normalsatz steigt von 8,1 % auf 9,1 %) sowie eine Erhöhung der Lohnbeiträge um 0,4 Prozentpunkte (0,2 für Arbeitgeber und 0,2 für Arbeitnehmer) in Kraft zu setzen. Begründet wird dies mit dem Wunsch, eine weitere Ausgabenerhöhung vorwegzunehmen, die durch eine mögliche künftige Aufhebung der Rentenbegrenzung für Ehepaare entstehen könnte.

Kumulierung von Lohnbeiträgen

Der Entscheid der Kleinen Kammer folgt konsequent einer kurzfristigen Bastelei an der AHV. Besonders stossend ist, dass mit der Erhöhung der Lohnbeiträge wieder einmal der Weg des geringsten Widerstands beschritten wird. In diesem Fall wird damit argumentiert, dass die Erhöhung des AHV-Beitrags um 0,4 Prozentpunkte zur Hälfte durch eine Senkung des Arbeitslosenversicherungsbeitrags um 0,2 Prozentpunkte kompensiert werde. Das ist nur die halbe Wahrheit, da der Beitrag zur Arbeitslosenversicherung nur bis zu einer Obergrenze von 148’200 Franken erhoben wird, während die AHV-Beiträge auf den gesamten Lohn geschuldet sind. Arbeitgeber in Branchen mit hoher Wertschöpfung und starker Abhängigkeit von Spitzensalären müssten überproportional «bluten».

Abgesehen von dieser kleinen argumentativen Unredlichkeit muss man sich die Gesamtbelastung durch Lohnabgaben vor Augen führen, wenn die Politik zum wiederholten Mal die Spendierhosen anzieht.

Die Liste:

- Beiträge AHV (8,7%, paritätisch)

- Invalidenversicherung (1,4%, paritätisch)

- Erwerbsausfallversicherung (0,5%, paritätisch)

- Arbeitslosenversicherung (2,2%, paritätisch, bis zu einem Jahreslohn von CHF 148`200.-, darüber befreit)

- Familienzulagen (grundsätzlich allein zu Lasten der Arbeitgeber, je nach Kasse unterschiedlich)

- Unfallversicherung (variabel, allein zu Lasten der Arbeitgeber)

- 2. Säule (paritätisch, je nach Alter und Pensionskasse zwischen 7 und 18% im BVG-Minimalplan ohne Risiken und Kosten)

Jede Beitragserhöhung zur Rettung der AHV muss im Rahmen eines umfassenden und nachhaltigen Stabilisierungsprogramms inklusive Sparmassnahmen erfolgen.

Weniger Kaufkraft, Verteuerung der Arbeit

Trotz dieses bereits heute beeindruckenden Bergs an Beiträgen schreckt die Politik nicht davor zurück, mehrere Erhöhungen der bestehenden Beiträge in Betracht zu ziehen: zur Finanzierung der 13. Rente, zur längerfristigen Stabilisierung der AHV, zur Finanzierung von Kinderbetreuungszulagen (obwohl dafür in einigen Kantonen bereits Beiträge erhoben werden) oder sogar für eine ausgesprochen grosszügige Ausweitung des Elternurlaubs. All dies sind kleine Prozentsätze, die scheinbar schmerzlos sind, aber kumuliert letztlich zu erheblichen Abgaben führen – auch Kleinvieh macht Mist!

Mit der Erhöhung der Lohnbeiträge schwindet die Kaufkraft der Arbeitnehmenden. Für die Arbeitgeber verteuert sich die Arbeit. Diese muss zwangsläufig irgendwo aufgefangen werden: sei es über das allgemeine Lohnniveau, sei dies über Preiserhöhungen. Beides kann negative Auswirkungen auf die Wettbewerbsfähigkeit der Schweizer Unternehmen im internationalen Vergleich haben.

Beitragserhöhungen zur Rettung der AHV sind zwangsläufig. Sie müssen aber im Rahmen eines umfassenden und nachhaltigen Stabilisierungsprogramms inklusive Sparmassnahmen erfolgen – am besten gemäss dem von Centre Patronal vorgeschlagenen Modell. Denn das ungebremste Wachstum der Lohnabgaben in der AHV ohne Korrekturen im Leistungsbereich muss endlich aufhören.

![]()

Pierre-Gabriel Bieri,

Responsable politique institutions et sécurité