Avant-propos

Prévoyance vieillesse : la nécessité d’une réforme originale et durable

Le Centre Patronal revient à la charge en publiant une deuxième édition, actualisée, de son projet de réforme de la prévoyance vieillesse.

En 2020, nous avions planté les premiers jalons d’une approche nouvelle, destinée à assurer l’équilibre financier de nos institutions sociales sur la durée. Son principal apport en même temps que son élément central consistait, pour dire les choses en quelques mots, à traiter conjointement premier et deuxième piliers et à s’affranchir de la notion d’âge légal de la retraite, qui focalise toutes les craintes de la population et bien des affrontements politiques. A la place, le système s’articulait autour des années de cotisations, celles-ci débutant dès l’âge de 18 ans. Dans l’AVS, on introduisait un mécanisme de stabilisation combinant des augmentations

de la durée de cotisation, de la TVA, ainsi que des prélèvements salariaux. Dans le deuxième pilier obligatoire, on procédait à une diminution du taux de conversion (avec des mesures compensatoires équitables et efficaces), à la suppression de la déduction de coordination, à un nouvel échelonnement des taux de cotisation et à une soumission des indépendants à la prévoyance professionnelle obligatoire.

Des ajustements nécessaires

Depuis cinq ans que nous avons publié notre modèle, certains paramètres ont changé. Après une hausse des cotisations salariales en 2020, la réforme dite de stabilisation de l’AVS a entraîné dès 2024 un nouveau financement supplémentaire du premier pilier par une augmentation de la TVA ainsi qu’un relèvement par étapes de l’âge de la retraite des femmes. Par ailleurs, dès 2026, il sera servi une 13e rente

aux bénéficiaires de l’AVS, ensuite de l’acceptation de l’initiative qui

le demandait, en mars 2024.

D’autres éléments, en revanche, n’ont pas varié. L’échec en septembre 2024 du projet LPP 21 a laissé inchangée la réglementation du deuxième pilier. On a aussi enregistré, en mars de la même année, l’échec de l’initiative dite «sur les rentes», qui demandait le relèvement de l’âge de la retraite à 66 ans, puis son adaptation en fonction de l’espérance de vie.

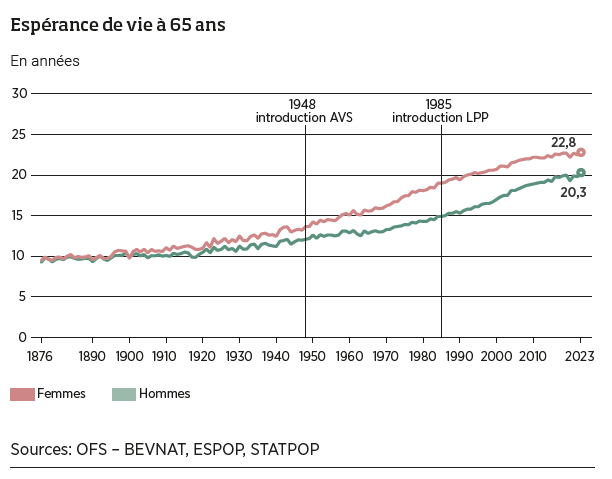

Ce qui n’a pas changé non plus, ce sont les grandes tendances. Selon l’OFAS, même après quelques bégaiements méthodologiques, les perspectives démographiques indiquent que les résultats de répartition annuels de l’AVS passeront dans le rouge dès 2026, puis que les déficits iront croissant jusqu’en 2035 (CHF 6 milliards prévus par an). L’espérance de vie, pour sa part, continue d’augmenter: en 2023, elle est de 85,8 ans pour les femmes et de 82,2 ans pour les

hommes. A 65 ans, l’espérance de vie restante s’élève même à 20,3 ans pour les hommes et 22,8 ans pour les femmes.

La nécessité de travailler au financement durable de la prévoyance vieillesse demeure ainsi plus que jamais. Le Parlement a d’ailleurs chargé le Conseil fédéral de lui soumettre, d’ici fin 2026, un projet de stabilisation de l’AVS et l’OFAS est au travail. Le modèle conçu par le Centre Patronal constitue une proposition concrète à cet égard.

Ses articulations sont les mêmes que celles que nous avions présentées il y a quelques années et qui ont été rappelées plus haut. Il leur a évidemment été apporté quelques ajustements, destinés à tenir compte des nouveautés intervenues ainsi que des remarques qui avaient pu nous être adressées. Les effets financiers ont été à nouveau étudiés par le Prof. Christoph Schaltegger et le Dr. Patrick Eugster, de

l’Université de Lucerne (leurs rapports, en allemand, sont volontiers à la disposition des intéressés). On a renouvelé aussi, avec l’institut Sotomo de Zurich, un sondage interrogeant nos concitoyens à propos du système suisse de retraite en général, des voies de réforme possibles et des sentiments à l’égard de certaines de nos propositions.

La situation politique, les perspectives à moyen et long terme, les considérations scientifiques ainsi que l’état de l’opinion publique nous encouragent ainsi à persévérer.

Des mesures combinées

Nous le faisons d’autant plus volontiers que les objectifs que nous nous sommes fixés continuent de prévaloir. Ceux-ci se combinent et se résument en une seule proposition : bâtir un système de prévoyance vieillesse durablement financé et maintenant le niveau des prestations grâce aux efforts cumulés des employeurs, des employés et des contribuables.

Ce dernier élément – à savoir une conjonction des efforts – est fondamental. L’état de l’opinion interdit le seul recours au remède le plus simple et le plus efficace qui consisterait en une augmentation « sèche » de l’âge de la retraite. Si l’on veut respecter ce principe fondamental de la gestion de nos institutions sociales qui consiste à ce que celles-ci soient financées, les montants en jeu et les aspirations sociétales impliquent nécessairement un mélange de mesures.

Les propositions du Centre Patronal en tiennent compte. Elles visent à dégager des moyens supplémentaires dans le premier pilier (par les cotisations frappant le revenu ainsi que par la TVA) mais aussi dans le deuxième (suppression de la déduction de coordination, diminution du taux de conversion, modification des taux de bonifications et cotisation d’épargne supplémentaire et ciblée). Par ailleurs, elles sont fondées sur cette approche nouvelle qui consiste à passer du système de l’âge terme de la retraite à celui de la durée de cotisation, et qui permet lui aussi de dégager des ressources additionnelles, dans l’AVS comme dans la LPP.

Notre pari est que cette approche multifonctionnelle est susceptible de rencontrer l’adhésion d’une majorité de la population, élément évidemment indispensable dans notre régime de démocratie directe. Les enquêtes d’opinion réalisées au fil du temps (y compris celle dont nous publions des extraits dans cette étude) montrent que les citoyens interrogés estiment en majorité que « chacun doit contribuer » à une réforme du système. Il faut l’interpréter comme une injonction à réinventer les choses.

Une réforme durable, moderne et sociale

Les propositions formulées par le Centre Patronal ont pour ambition de s’avérer à la fois durables, modernes, ainsi que politiquement et socialement acceptables.

La durabilité est désormais la mesure de tout projet politique. Cela implique d’équilibrer les comptes à long terme dans le système de répartition et d’éviter les subventionnements croisés dans le régime de la capitalisation. Cela signifie aussi présenter à la population une vision d’ensemble de la situation de chacun à la retraite et les moyens d’y parvenir.

La réforme que nous suggérons est par ailleurs moderne, et pas seulement parce qu’elle n’a jamais été vraiment creusée et prise en compte jusqu’ici, malgré quelques velléités parlementaires plus ou moins récentes. Elle s’avère surtout moderne parce qu’elle prend en considération plusieurs des grandes tendances du monde du travail d’aujourd’hui : temps partiels, cumuls d’emplois, situation des indépendants.

Notre régime articulé autour de la durée de cotisation a pour effet que les années d’activité lucrative avant 21 ans sont prises en considération pour l’ouverture du droit à une rente AVS. Cela permet de tenir compte des différences de carrière, au bénéfice en particulier des travailleurs qui sont entrés tôt dans la vie professionnelle plutôt que de poursuivre des études longues. Dans le deuxième pilier, des mesures compensatoires originales en faveur de la génération transitoire viennent amortir l’effet de la baisse du taux de conversion. Un renforcement ciblé des cotisations est prévu pour atteindre un objectif de rente suffisant pour les personnes de la classe moyenne, sans péjorer la situation des assurés les plus modestes. D’autres mesures (suppression du montant de coordination, nouvel échelonnement des bonifications de vieillesse) se caractérisent aussi par leur forte composante sociale.

Pour une nouvelle approche

Cette édition revisitée de notre projet de réforme de la prévoyance vieillesse est principalement le fruit du travail de collaborateurs du Centre Patronal. Les compétences techniques, actuarielles, de nos gérants d’institutions sociales ont à nouveau été mises à contribution. Les considérations de nature politique sont évidemment aussi « maison », nourries des votations et des débats récents.

Nous avons bénéficié des apports extérieurs de MM. Schaltegger et Eugster, qui nous ont en particulier permis d’articuler le système de stabilisation de l’AVS que nous proposons, et plus largement d’éprouver la solidité du système. Le sondage de l’institut Sotomo a par ailleurs dévoilé des résultats encourageants.

En 2020, la première édition de nos propositions s’intégrait difficilement dans le calendrier politique – nous en étions d’ailleurs conscients. Quatre ans plus tard, ce n’est plus le cas. La mission de stabilisation à long terme de notre prévoyance résulte d’une injonction du Parlement. Il est donc temps de se mettre au travail et nous encourageons tant l’administration que les autorités politiques à prendre le problème par un autre bout. En surmontant l’écueil de l’âge terme de la retraite, qui empoisonne le débat depuis trop longtemps, afin de bâtir un régime de prévoyance vieillesse durable, moderne et social.

Christophe Reymond

1er pilier : stabilisation nécessaire

Le financement du premier pilier repose sur le principe de la répartition : les recettes de l’année doivent couvrir le paiement courant des rentes.

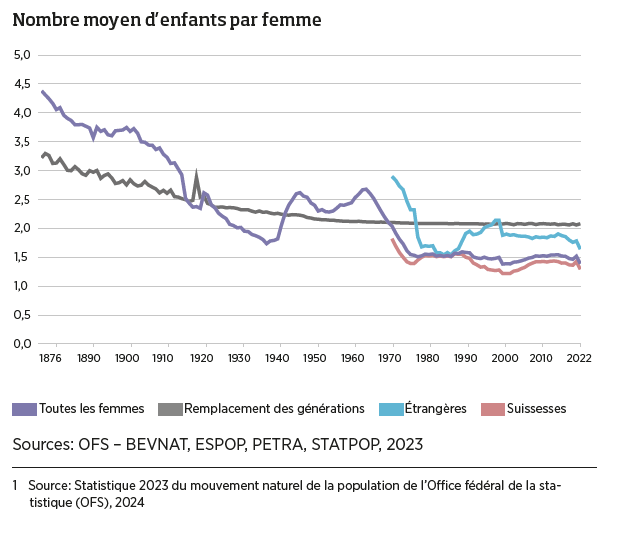

Plusieurs facteurs conduisent au déséquilibre des comptes de l’AVS. Tout d’abord, l’espérance de vie augmente, et un nombre toujours plus élevé de rentiers atteignent le grand âge. Deuxièmement, la structure des âges est défavorable puisque la génération des babyboomers arrive à la retraite sans être totalement remplacée, ce qui provoque une pénurie de main-d’œuvre sur le marché du travail. Ces deux phénomènes ont un effet cumulatif sur la structure de la pyramide des âges et ont un fort impact sur le le ratio entre retraités et actifs. Cette évolution n’est pas près de s’estomper puisque l’indicateur conjoncturel de fécondité est largement inférieur au niveau qui permettrait le remplacement des générations. Ainsi, le nombre moyen d’enfants par femme s’est monté à 1,33 en 2023, soit le niveau le plus bas jamais observé en Suisse.

L’allongement de l’espérance de vie accroît aussi le besoin de financement des rentes AVS puisque les retraités restent plus longtemps bénéficiaires et sont donc de plus en plus nombreux à percevoir simultanément des rentes. En 1970, l’espérance de vie à 65 ans était de 13,3 ans pour les hommes et de 16,2 ans pour les femmes. En 2022, elle a atteint 19,8 ans pour les hommes et 22,5 ans pour les femmes. Chaque décennie, les personnes âgées de 65 ans gagnent en moyenne plus d’une année d’espérance de vie. En clair, cela représente un allongement de 25% de la durée de paiement des rentes entre 1970 et 2022, soit une très nette augmentation des prestations qu’il convient de financer.

Dans ce contexte d’allongement de l’espérance de vie, l’âge de la retraite est toujours le même qu’au moment de l’introduction de l’AVS en 1948. L’intégralité des gains de longévité ont été attribués à la durée de la retraite, quand bien même l’âge de l’entrée sur le marché du travail a augmenté en raison de l’allongement de la durée des études. La structure de la population, la croissance des salaires et le renforcement des autres sources de financement de l’AVS ont, jusqu’à présent, permis de financer une retraite toujours plus longue pendant une carrière toujours plus courte. Or la pyramide des âges se métamorphose : d’une forme en sapin, elle se transforme en pin parasol. Cette réalité doit être prise en considération pour assurer la pérennité de nos œuvres sociales.

La dégradation du ratio entre actifs et rentiers exclut la possibilité de payer des prestations toujours plus élevées sur une durée toujours plus longue. Ces observations démographiques et biométriques/biostatistiques remettent donc en question l’immuabilité de l’âge de référence de la retraite, fixé à 65 ans depuis 1948.

Le contexte international

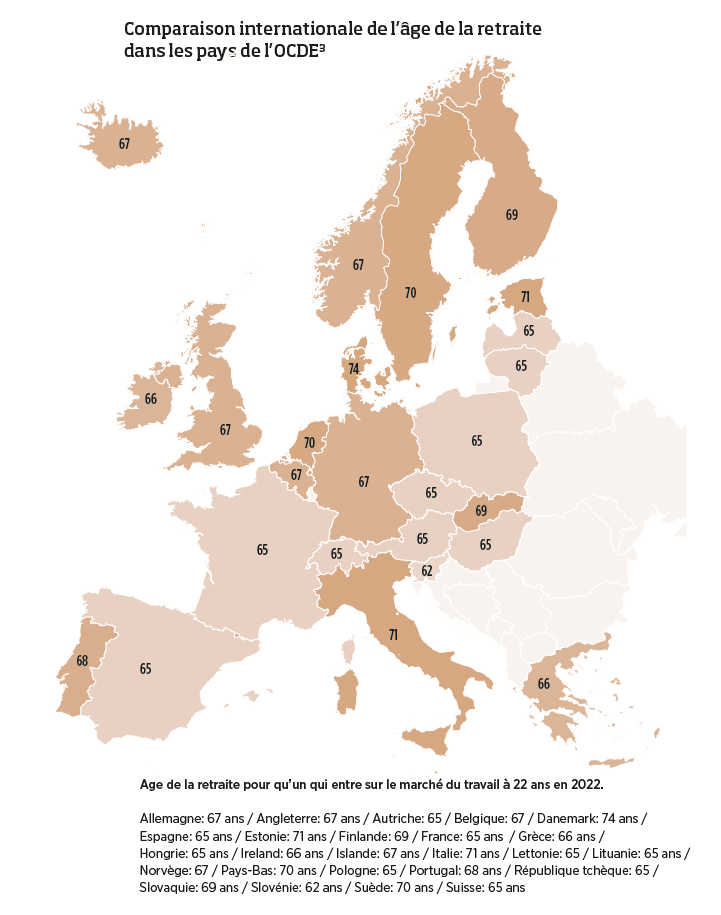

Le vieillissement de la population n’est pas propre à la Suisse. Les pays de l’OCDE sont de plus en plus nombreux à suivre la recommandation d’ajuster l’âge de la retraite en fonction de l’évolution des gains de longévité. La carte de l’Europe indique l’âge de la retraite annoncé au terme d’une carrière ininterrompue pour une personne âgée de 22 ans et qui entre sur le marché du travail en 2022 selon les données de l’OCDE.

https://doi.org/10.1787/678055dd-en, et les données sont disponibles sur ce lien: stat.link/gmyqhx.

La Constitution fédérale indique à l’article 111 que le premier et le deuxième pilier doivent pouvoir remplir leur fonction de manière durable, et par conséquent être financés de manière pérenne.

La réforme AVS 21, avec l’augmentation de l’âge de référence pour les femmes, a octroyé un répit très passager aux comptes de l’AVS. La 13ème rente votée en mars 2024 a cependant anéanti l’effet stabilisateur de l’harmonisation de l’âge de la retraite et précipite la nécessité de trouver un nouvel équilibre.

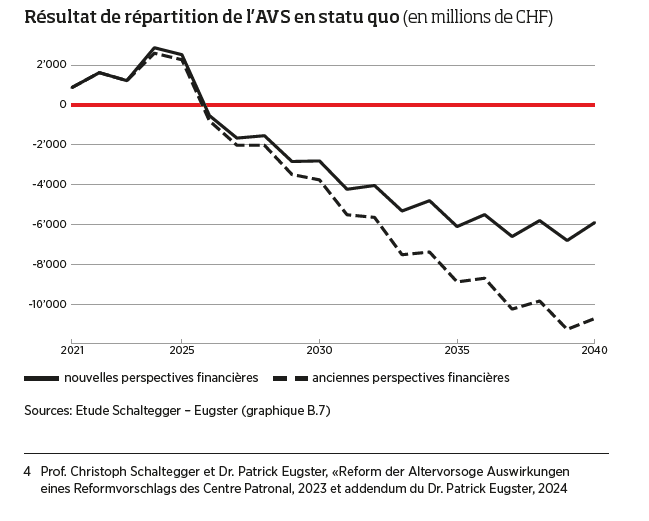

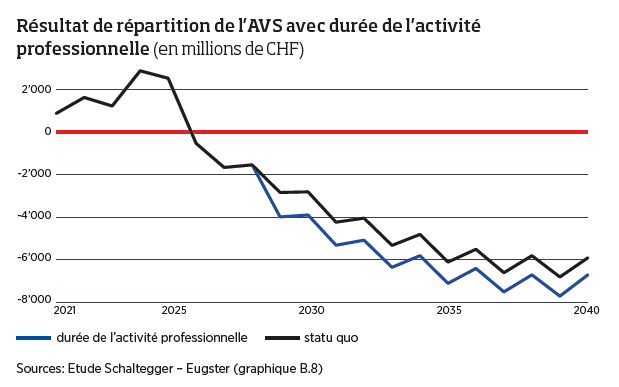

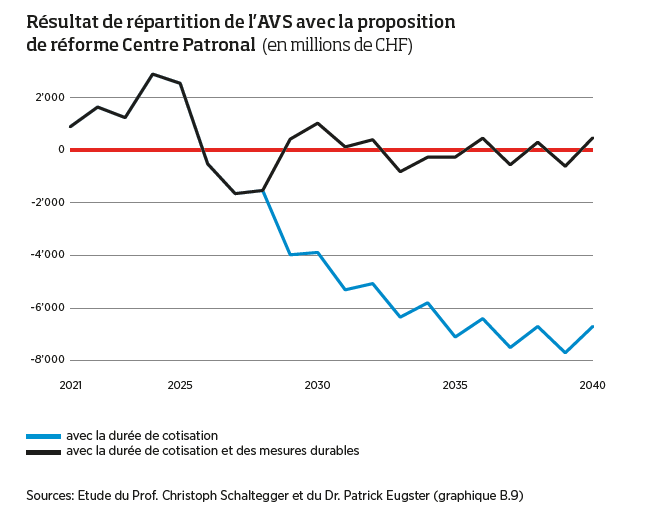

Selon les nouvelles perspectives financières révisées par l’OFAS à l’automne 2024, le défi qui vise à stabiliser les comptes de l’AVS reste considérable. La structure des âges ainsi que le premier versement de la 13ème rente, engendrent une perte de répartition dans l’AVS dès 2026. L’ampleur de cette perte croît ensuite de manière importante pour atteindre CHF 6 milliards par année dès 2035. La représentation graphique suivante est issue d’une étude menée par le Prof. Schaltegger et le Dr Patrick Eugster, actualisée en juin 2024, puis en septembre 2024.

Ces pertes immenses sont néanmoins moins étendues que celles qui avaient été précédemment estimées. Elles permettent de considérer l’introduction de la 13ème rente dès 2026 sans financement additionnel d’urgence. En revanche, la révision des estimations ne résout pas la problématique du financement du 1er pilier à moyen terme.

Selon le texte constitutionnel, la 13e rente doit être considérée comme un supplément qui se calcule en fonction de la rente AVS ordinaire. Elle doit donc être versée en dehors du dispositif ordinaire du 1er pilier. Son caractère particulier appelle une mise en œuvre différenciée, notamment sur les plans du financement, des règles d’octroi, et des adaptations temporelles. Ainsi, il est possible que le coût de la 13ème rente soit moindre que le douzième des prestations estimées par l’OFAS selon les dispositions actuelles.

Au vu de l’évolution du résultat de répartition, des mesures doivent être proposées pour assurer la sécurité des rentes. Si une partie des gains d’espérance de vie est consacrée à la vie active, cela réduira le déséquilibre financier en freinant la croissance des dépenses. Cela doit s’accompagner de réflexions d’ordre social pour ne pas prétériter ceux qui entrent très tôt dans le marché du travail et qui cotisent longtemps.

Actuellement, l’âge de référence est de 65 ans et une rente complète est alors versée aux personnes ayant cotisé pendant 44 ans, selon la fameuse « échelle 44 ». Les années de cotisation de « jeunesse » sont au maximum au nombre de trois et sont accomplies entre le 1er janvier qui suit le 17ème anniversaire et le 1er janvier qui suit le 20ème anniversaire. Elles sont uniquement prises en compte pour combler des lacunes de cotisations et ne sont donc pas entièrement constitutives de rente.

Au sein de l’OCDE, plusieurs pays proposent déjà des mécanismes de départ à la retraite anticipée pour les travailleurs ayant débuté très tôt leur activité professionnelle. L’entrée précoce dans le monde du travail s’accompagne souvent du renoncement à poursuivre une formation et de l’exercice d’une activité professionnelle physiquement pénible ou dangereuse. Cela a un impact sur la santé et l’espérance de vie de ces travailleurs. Plusieurs de nos voisins, dont l’Allemagne, la France et l’Italie proposent des dispositifs qui facilitent la retraite anticipée pour ces travailleurs.

La notion d’âge de la retraite ou d’âge de référence est remplacée par celle d’années de cotisation. Ainsi, la durée de cotisation ouvrant le droit à une rente complète de vieillesse est de 44 ans.

En Suisse, la prise en compte à part entière des années de jeunesse en cas d’activité lucrative significative implique que ceux qui entrent tôt dans la vie professionnelle auraient la possibilité de partir à la retraite également plus tôt sans diminution de rente.

L’obligation générale de cotiser est fixée au 1er janvier suivant les 17 ans révolus. Les années pendant lesquelles, jusqu’à l’âge de 21 ans, le salaire n’atteint pas au moins 120% de la rente simple maximale AVS (CHF 36’288 en 2025) ne sont toutefois pas prises en compte pour fixer le moment du départ à la retraite.

Une limite de salaire doit permettre d’englober la totalité des salariés ordinaires tout en évitant qu’une activité accessoire de peu d’importance exercée au cours d’une année (le travail très ponctuel pendant les études par exemple) ne permette de comptabiliser l’année en question. Ainsi, la comptabilisation des années de jeunesse profitera en priorité aux activités significatives et aux métiers les plus usants.

En outre la référence à un pourcentage de la rente simple maximale entraînera une adaptation automatique de ce montant, au gré des augmentations des rentes selon l’indice mixte. Pour ceux qui effectuent des études, le nouveau système conserverait la reconnaissance de toutes les années de cotisation dès le 1er janvier qui suit le 20ème anniversaire, et ils ne seraient donc pas prétérités.

Le système proposé revêt une composante sociale indéniable, en ce sens que les personnes n’ayant que peu d’années de formation, ce qui est souvent en lien avec des activités professionnelles physiquement exigeantes, y trouveront davantage leur compte qu’aujourd’hui.

La reconnaissance des carrières précoces concerne une part de la population considérable.

Le graphique suivant illustre les coûts associés à la transformation des années de jeunesse en années constitutives de rente sous l’échelle 44.

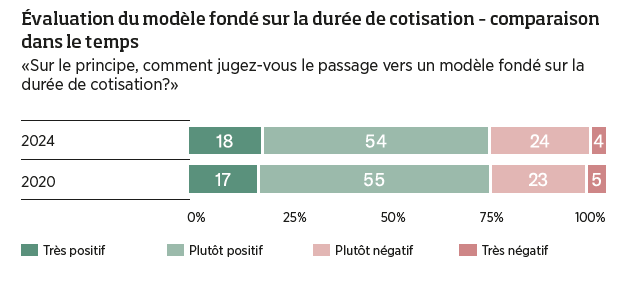

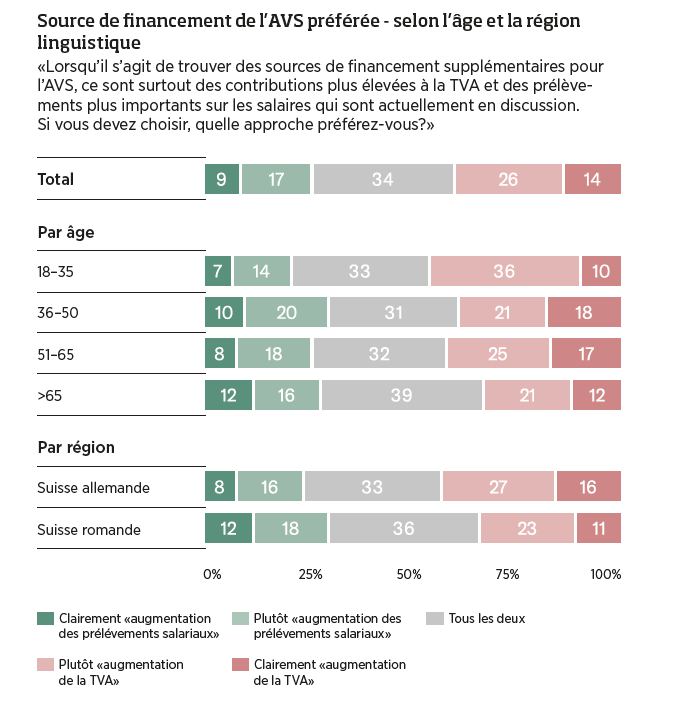

Pour cerner l’acceptabilité de cette mesure, plusieurs questions liées ont été intégrées dans le sondage effectué par Sotomo, dont certaines avaient déjà pu être posées en 2020. On observe ainsi que la forte adhésion exprimée en 2020 se maintient en 2024 :

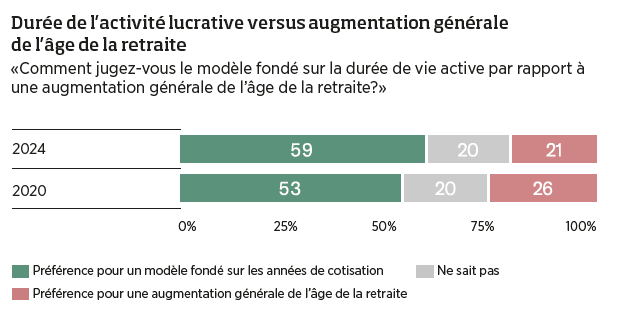

Plus spécifiquement, le modèle de durée de carrière voit croître son soutien par rapport à une augmentation généralisée de l’âge de la retraite.

Cette adhésion est particulièrement forte chez les sondés âgés de plus de 50 ans, catégorie très importante en vue de votations populaires à ce sujet.

Selon le sondage effectué, les deux principaux arguments contre l’introduction d’un modèle de durée de carrière sont la possibilité de tromperie et sa complexité. Or les modalités proposées sont de nature à rassurer les électeurs sur ces deux points puisque les critères sont parfaitement objectifs et la mise en œuvre simple.

Dans la perspective de l’allongement continu de l’espérance de vie, et donc de la durée de paiement des rentes, une augmentation de l’âge de la retraite paraît inéluctable. L’abandon de la notion d’âge de référence au profit de celle de durée de carrière permet d’ajuster le départ à la retraite en tenant mieux compte du parcours des assurés. En particulier, les personnes entrées le plus tôt dans la vie professionnelle devront travailler moins longtemps qu’aujourd’hui pour toucher des prestations complètes de l’AVS.

Le mécanisme de flexibilisation doit perdurer

Grâce à AVS 21, de nouveaux principes de flexibilisation sont entrés en vigueur. Il est désormais possible d’anticiper ou d’ajourner une partie de sa rente de retraite. Ce mécanisme doit demeurer avec le passage au système de la durée de cotisation.

Pour assurer au système la flexibilité souhaitée, la possibilité de prendre sa retraite est ouverte après 44 ans de cotisation au plus tôt (mais pas avant l’âge de 60 ans). La durée ordinaire de cotisation peut être prolongée de 5 ans, et la rente ainsi ajournée.

La participation au marché du travail des personnes en droit de percevoir leurs prestations de retraite doit continuer à être encouragée avec un traitement incitatif de l’ajournement de la rente.

L’assainissement d’une œuvre sociale universelle est le devoir de tous et doit reposer sur un concept équilibré. La sécurité des rentes pourra alors être garantie sur la base d’efforts distribués équitablement. Nous proposons d’agir selon les trois mesures suivantes :

- Augmentation de la durée de cotisation

- Relèvement de la TVA

- Hausse des cotisations salariales

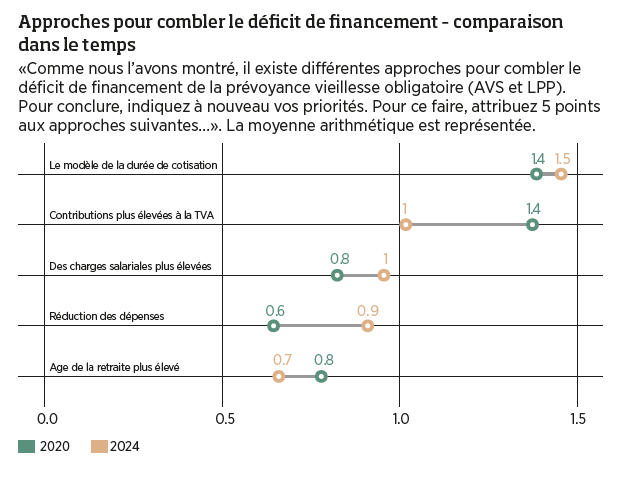

Le choix de ces trois mesures correspond aux préférences exprimées dans le sondage Sotomo et permet d’agir sur les dépenses (mesure a) et sur les revenus (mesures a, b et c) de l’AVS.

Une solution pour les dépenses

L’augmentation progressive de la durée de vie active permet de contenir la hausse des coûts, puisqu’elle freine l’augmentation de la durée de paiement des rentes de retraite. Un effet d’augmentation des revenus est également réalisé puisque les cotisations salariales sont payées plus longtemps. Cette mesure reste néanmoins impopulaire, car le recul de la date de départ à la retraite est plus immédiatement perceptible que l’allongement de la durée de la retraite. Pour déterminer une durée de cotisation acceptable, il s’agit de considérer les gains d’espérance de vie, la pratique observée à l’étranger et les attentes des assurés.

Il convient de souligner qu’une durée de cotisation plus longue réduit l’intensité des efforts nécessaires en termes d’augmentation du financement. Si l’équilibre intergénérationnel était au cœur des préoccupations, le taux de cotisation salarial resterait le plus constant possible, ainsi que le ratio entre le nombre d’années à la retraite et le nombre d’années de cotisation. Les ajustements se feraient de manière à minimiser la variation de ces deux critères.

Les attentes de la population sur la question de l’âge au moment de la retraite ont été étudiées par Sotomo. Ainsi, les personnes interrogées s’attendent en moyenne à une augmentation de l’âge de la retraite à 66 ans (soit une augmentation de 12 mois). Selon notre modèle, cela correspondrait à une durée de cotisation de 45 ans. Une fracture est néanmoins observée entre, d’une part, les personnes âgées de plus de 50 ans qui s’attendent à ce que l’âge de référence qui leur sera appliqué reste fixé à 65 ans, et, d’autre part, celles âgées de moins de 50 ans qui anticipent un âge de référence de 67 ans. Traduit en termes de durée de cotisation, cela signifie que les personnes âgées de moins de 50 ans anticipent une prolongation de cotisation de 24 mois.

Une solution pour les revenus

Pour agir spécifiquement sur les revenus de l’AVS, les deux méthodes usuelles, et les plus acceptables pour les sondés, sont le relèvement, d’une part, des taux de TVA et, d’autre part, du taux de cotisation salariale. La TVA est payée par tous, y compris par les personnes sans activité lucrative ou déjà retraitées. Le relèvement de la TVA fait participer tous les consommateurs et trouve donc du sens dans l’assainissement d’une assurance sociale universelle. Malheureusement, il a le défaut d’entraîner des répercussions négatives sur l’économie, puisque l’augmentation des prix des biens et services a tendance à réduire la croissance.

Il découle du principe de répartition que les employeurs et les employés doivent être prêts à faire leur part en termes de cotisations salariales. Cette affirmation doit être modulée au regard des sérieux désavantages liés à l’augmentation des cotisations salariales. Tout d’abord, cela renchérit le coût du travail et désavantage les entreprises suisses dans la concurrence internationale. De plus, l’évolution du taux de cotisations dans le temps met à mal l’équilibre intergénérationnel puisque toutes les générations d’assurés ne portent pas les efforts de manière comparable.

Entre ces deux méthodes d’augmentation de revenus pour l’AVS, le rehaussement de la TVA est clairement préféré au relèvement des cotisations salariales selon le sondage Sotomo, en particulier chez les 18-35 ans et les Suisses alémaniques. Nous proposons donc que les revenus supplémentaires proviennent en priorité de la TVA.

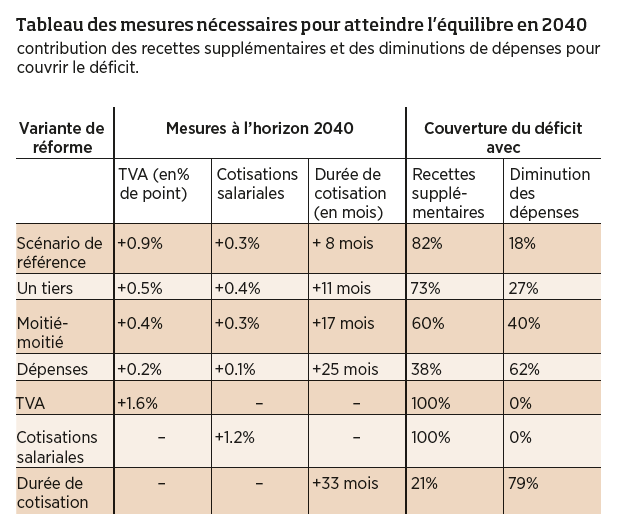

Equilibre entre les mesures

L’étude Schaltegger-Eugster propose plusieurs combinaisons de chacune de ces mesures. La tabelle reproduite ci-après indique, pour chaque variante, quelle est la part des efforts qui repose sur l’augmentation des revenus, respectivement la réduction des dépenses.

Les effets conjugués des mesures proposées permettent de stabiliser le résultat de répartition de l’AVS à l’horizon 2050 selon l’étude Schaltegger-Eugster. Ils permettent aussi une répartition supportable des efforts entre employés, retraités, employeurs et économie en général. Ainsi, si les efforts sont répartis uniformément sur ces trois mesures, on aurait en 2040 :

- Augmentation de la durée de cotisation : + 11 mois

- Relèvement de la TVA : + 0.5%

- Hausse des cotisations salariales : + 0.4%

Si l’équilibre mathématique entre augmentation des revenus et réduction des dépenses est souhaité, c’est un allongement de 21 mois de cotisation qu’il faudrait mettre en œuvre jusqu’en 2040. Cette prolongation devrait être introduite très progressivement, car elle ne correspond pas aux anticipations des personnes âgées de plus de 50 ans aujourd’hui.

En cas d’assainissement par la seule augmentation des revenus provenant de la TVA, il serait possible de maintenir l’AVS à flot jusqu’en 2040 sans dépasser le seuil psychologique de 10%, mais au prix du ralentissement de notre économie. Il convient aussi de relever que la TVA n’est pas exempte de reproches sous l’angle de l’équité intergénérationnelle puisque les plus jeunes paieront plus longtemps le taux augmenté que leurs aînés.

Enfin, l’augmentation des cotisations salariales est à considérer avec retenue. Source de financement originelle dans un régime de retraite, elle doit être accompagnée par d’autres dans un régime universel. Cela permet d’équilibrer aussi les efforts sur un axe temporel entre les différentes générations d’assurés.

2ème pilier : une voie simple et efficace vers plus de modernité

En septembre 2024, la plus récente tentative de réforme LPP a de nouveau échoué dans les urnes. Ce refus est le troisième successif après les votes de 2010 et 2017. Si la loi et le taux de conversion minimal restent figés, cela ne signifie pas encore que le monde de la prévoyance soit immobile, bien au contraire.

La difficulté principale relative à une nouvelle réforme de la LPP consiste non pas à ajuster le plan minimal légal, mais à évaluer les effets de ces ajustements dans la pratique. Le plan minimal légal de la LPP prévoit la tenue d’un compte-témoin déterminant pour calcul des prestations minimales, mais ce sont finalement les dispositions réglementaires de chaque caisse qui déterminent le montant de l’épargne et les prestations effectivement dues. Par ailleurs, il ne suffit pas de concevoir un plan de prévoyance nouveau, mais également de veiller à la transition. L’échec de la dernière réforme en date peut s’expliquer par la crainte des assurés de perdre des expectatives, voire des prestations.

Vu la bonne santé générale des caisses de pensions, une nouvelle tentative de réforme de la LPP n’est pas urgente. L’écart croissant entre le taux de conversion minimal légal de 6,8% et les réalités actuarielles ne menace pas la pérennité du deuxième pilier. Paradoxalement, le maintien de ce taux encourage même la constitution d’une meilleure épargne : les caisses ont massivement développé les plans dits « surobligatoires » ou « enveloppants » afin de se libérer de l’application d’un taux légal irréaliste. Ainsi, même la répartition induite par l’application du taux de conversion légal entre les assurés plus ou moins âgés a perdu de sa substance. A terme, si le plan minimal légal n’évolue plus, il disparaîtra dans la pratique au profit de plans plus étendus.

La proposition qui suit a pour but d’exposer les contours possibles d’une nouvelle couverture minimale légale. Il n’y a pas d’extension possible du champ d’application du plan minimum légal de la LPP sans modération de l’intensité de ses contraintes et garanties. Cette proposition contient donc une baisse modérée du taux de conversion, non pas pour soulager les caisses de pensions, mais pour permettre d’élargir la couverture des assurés. Pour accompagner la modification très impopulaire du taux de conversion, notre proposition prévoit une augmentation significative de l’épargne et une méthode de gestion de la transition qui préserve intégralement les expectatives de tous les assurés au jour du changement.

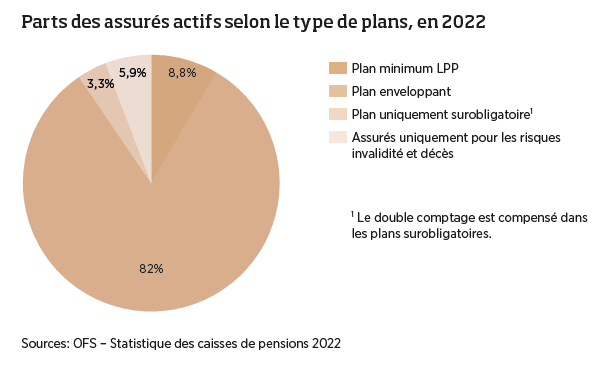

Le deuxième pilier fonctionne selon le principe de la loi-cadre. Cela signifie que les dispositions légales, en particulier la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité, contiennent des règles générales ainsi que des limites minimales, tout en préservant une large liberté de conception aux caisses de pensions. Selon la « Statistique des caisses de pensions 2022 » publiée par l’OFS, il y avait en Suisse 1365 institutions de prévoyance, dont 1144 caisses de pensions dites « enregistrées ». Ces dernières participent au régime LPP obligatoire en s’engageant à servir des prestations au moins aussi élevées que celles prévues par le plan de prévoyance minimal légal. Cette organisation décentralisée permet aux caisses de pensions d’adapter constamment leurs plans en fonction des spécificités des différents secteurs.

Le plan minimum LPP fait office de référence, mais il s’agit de mesurer à sa juste portée son impact tout relatif dans la pratique. Il convient de se rappeler que moins d’un assuré sur dix est assuré dans un tel plan, selon l’OFS (voir graphique ci-dessus).

Dans les plans enveloppants, ce sont les dispositions réglementaires qui déterminent les prestations. Un calcul de contrôle selon le minimum LPP permet de garantir que les assurés perçoivent au moins autant que ce qui est prévu par la loi. Le plan minimal légal ne trouve application que dans les cas où il dépasse les prestations assurées par le plan.

Une réforme habile de la norme minimale devrait poursuivre plusieurs objectifs, à savoir l’amélioration de la sécurité, de la durabilité et de l’inclusion de nouvelles catégories d’assurés sans effet sur toutes les caisses enveloppantes qui versent des prestations supérieures aux nouveaux minima ou atteignent déjà ces buts.

Allongement de l’espérance de vie et rendement faible

Le constat des gains de longévité évoqué à propos de l’AVS déploie évidemment des effets aussi dans la prévoyance professionnelle. La longévité est encore plus grande chez les personnes assujetties au deuxième pilier que dans la population en général.

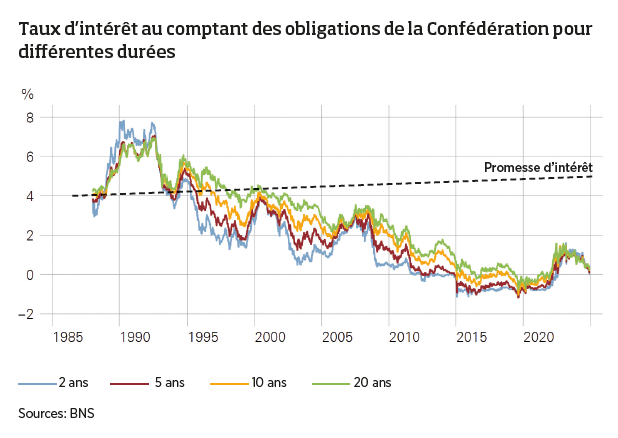

Aujourd’hui, la LPP prévoit un taux de conversion de 6,8% pour le calcul des prestations minimales légales. Pour un assuré masculin âgé de 65 ans, cela revient à recevoir une promesse de rémunération de 5% de son capital de retraite, en tenant compte du rallongement attendu de l’espérance de vie et des expectatives de conjoint survivant.

Le taux de conversion de 6,8% est effectif depuis le 1er janvier 2014, et correspondait alors à une promesse d’intérêt d’environ 4,75%, soit 0,28% de moins que la promesse accordée en 2025 sur la base d’un taux de conversion inchangé. Si ce taux de conversion de 6,8% restait encore inchangé pendant 10 années supplémentaires, soit jusqu’en 2035, il correspondrait alors à une promesse d’intérêt de 5,27%.

L’augmentation de la longévité doit s’accompagner d’une promesse d’intérêt plus élevée pour pouvoir maintenir un taux de conversion constant. Si, au contraire, c’est la promesse d’intérêts que la caisse veut maintenir constante, cela implique une baisse régulière du taux de conversion.

Le maintien d’un taux de conversion inchangé correspond à une augmentation des prestations, puisque la rente qui en découle est payée plus longtemps.

L’octroi d’une promesse d’intérêt garanti sur le long terme de 4,75% n’est pas réaliste et ne correspond pas même aux hypothèses retenues pour la détermination du taux de conversion d’origine de 7,2%. Celui-là s’appuyait sur une promesse d’intérêts de l’ordre de 4% (3,5% de taux technique et 0,5% de longévité). Alors que la promesse d’intérêts inhérente au taux de conversion a augmenté, les intérêts servis sur les obligations de la Confédération ont traversé une période prolongée à des niveaux bas, parfois même négatifs.

Taux de conversion et garantie minimale

L’ajustement du taux de conversion permet de d’améliorer les convergences entre rendement réalisable et promesse d’intérêts, dont les évolutions récentes suivent des trajectoires différentes.

Grâce à l’extension de l’épargne de retraite au-delà des minima légaux, une très large majorité des caisses de pensions s’est affranchie du taux de conversion de 6,8% contenu dans la LPP. Ce taux n’est obligatoirement appliqué qu’au compte-témoin selon le minimum LPP pour déterminer les prestations minimales. Tant que ces prestations minimales sont atteintes ou dépassées, les caisses de pensions sont libres de déterminer leur propre tarif selon leurs objectifs de sécurité et de durabilité.

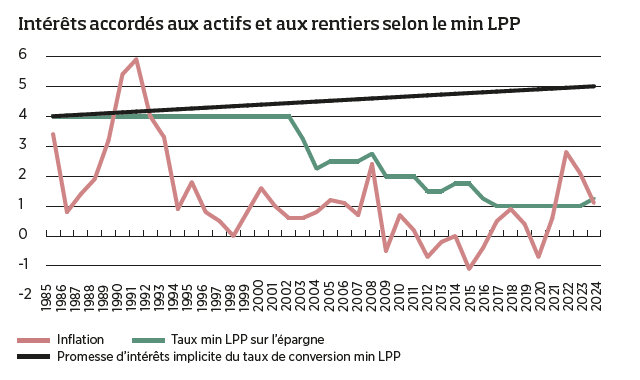

Le dernier « Rapport sur la situation financière des institutions de prévoyance » de la Commission de haute surveillance de la prévoyance professionnelle (« CHS PP ») indique ainsi que le taux de conversion moyen appliqué en 2023 s’élevait à 5,33%. Selon les Tables LPP2020 (P2023), cela correspond à une promesse d’intérêt d’environ 2,75% en tenant compte du financement de la longévité.

Etendre l’épargne minimale selon la LPP

La réduction du taux de conversion est indispensable pour permettre d’étendre la prévoyance professionnelle à des personnes aujourd’hui peu ou pas assurées dans le deuxième pilier, en particulier des femmes.

Une large majorité des caisses offre déjà des prestations au-delà du minimum légal, en particulier en ce qui concerne l’épargne. Selon le Rapport de la CHS PP, la part moyenne des avoirs d’épargne selon le minimum LPP dans les institutions de prévoyance n’atteint que 39% de l’épargne de retraite totale. C’est grâce à cette épargne supérieure au minimum légal que les caisses peuvent appliquer des taux de conversion différents de 6,8% tout en respectant la loi.

Une grande épargne surobligatoire a souvent pour origine des cotisations plus élevées, notamment dans les plans qui ont élargi le salaire cotisant en modifiant la définition de la déduction de coordination. Si cette épargne plus étendue devenait la nouvelle définition minimale légale, le taux de conversion minimal légal devrait aussi lui être appliqué. Cela réduirait la marge de manœuvre des caisses de pensions pour maintenir leur pérennité tout en respectant les dispositions minimales de la loi puisqu’il leur serait alors impossible de conserver leur taux de conversion plus proche des réalités actuarielles.

On ne peut donc pas augmenter le processus d’épargne obligatoire sans réduire la norme minimale en termes de taux de conversion car on risquerait alors de provoquer de nouveaux phénomènes de répartition en lien avec les nouvelles contraintes minimales. Le politique se trouve confronté au choix suivant : conserver l’actuel plan minimal LPP ou concevoir une révision profonde comprenant une extension de l’épargne obligatoire et une baisse du taux de conversion Certains spécialistes recommandent même une rémunération supérieure pour les actifs puisqu’ils portent le risque d’assainissement, contrairement au rentiers.

Equité entre actifs et rentiers

L’ajustement du taux de conversion est nécessaire pour assurer un traitement plus équitable des actifs et des pensionnés dont les avoirs sont investis ensemble dans les caisses de pensions. Dans l’idéal, la stratégie de rémunération des assurés actifs devrait être formulée par le conseil de fondation en cohérence avec les autres paramètres. Une institution de prévoyance devrait avoir pour objectif de rémunérer les avoirs d’épargne des actifs avec le même taux d’intérêt sur le long terme que celui promis aux rentiers à travers le taux de conversion. Certains spécialistes recommandent même une rémunération supérieure pour les actifs puisqu’ils portent le risque d’assainissement.

Dans le cas d’un taux de conversion de 6,8% en 2025, cela correspondrait donc à rémunérer les avoirs des assurés actifs à 5,03% pour assurer un traitement équitable de tous les assurés de l’institution. L’application stricte des paramètres minimaux légaux entraîne donc une différence de traitement importante en faveur des rentiers. En effet, ils reçoivent un intérêt garanti de 5,03%, contre un taux d’intérêt minimal légal de 1,25% pour les assurés actifs en 2025

L’intérêt effectivement servi aux rentiers ne doit pas être confondu avec le taux technique de la caisse. Le taux technique permet de déterminer les engagements au bilan et n’exerce aucune influence directe sur les rentes.

A titre d’exemple, dans le cas d’un taux technique de 2%, le taux de conversion actuariellement neutre s’élève en 2025 à 5,13% pour un homme de 65 ans et correspond à une promesse d’intérêts d’environ 2,5% (en raison des gains de longévité attendus). Dans une caisse qui appliquerait ce taux de conversion de 5,13%, le traitement équivalent des assurés actifs serait une rémunération constante de 2,5% de leur épargne. Si la même caisse appliquait un taux de conversion de 6,8%, la promesse d’intérêts accordée aux rentiers resterait de 5,03% quand bien même son taux technique serait de 2%.

Il convient de relever que la rente est un droit acquis ; il est donc impossible pour la caisse de pensions qui aurait promis un intérêt trop élevé de revoir le montant initial de la rente, même en cas de découvert. En revanche, pour les actifs, seul le montant de l’épargne accumulée constitue un droit acquis. Les intérêts servis sur l’épargne sont donc déterminés annuellement par le conseil de fondation et peuvent fluctuer, voire rester durablement inférieurs aux rendements que cette épargne a générés si la caisse les a affectés ailleurs.

Depuis 20 ans, la baisse des taux d’intérêt a exigé que les caisses réduisent leur taux technique. Comme les rentes en cours ne pouvaient pas être ajustées, une partie importante des rendements des capitaux a été affectée au renforcement des réserves mathématiques nécessaires pour garantir les engagements. Cela a fortement accentué le déséquilibre entre la rémunération offerte aux assurés actifs et celle attribuée aux rentiers. Le maintien d’un taux de conversion de 6,8% contraint les caisses qui offrent un plan proche du minimum légal de perpétuer ce déséquilibre entre la rémunération des actifs et des rentiers, en contradiction avec le principe d’égalité de traitement.

Rendre possible les adaptations de rentes au renchérissement

Lorsque le taux de conversion utilisé dans le calcul des rentes de vieillesse est trop élevé, la caisse de pensions n’a d’autre choix que d’utiliser une partie des rendements générés par les capitaux-épargne des assurés actifs pour continuer à verser les rentes dues. A l’inverse, lorsque le taux de conversion s’avère trop conservateur, il reste en tout temps possible d’adapter les rentes à la hausse et donc de distribuer aux rentiers les rendements excédentaires réalisés. La réduction du taux de conversion est une clé pour pouvoir envisager des adaptations de rente, alors qu’un taux trop élevé rend les indexations très difficiles, voire impossibles sous l’angle de l’égalité de traitement tant que la rémunération des assurés actifs ne correspond pas à celle promise aux rentiers.

Faciliter le changement de caisse

Le taux de conversion actuellement trop élevé constitue un frein important sur le marché de la prévoyance. Le changement de caisse peut même devenir impossible pour certaines entreprises en fonction de la structure de leur effectif. En effet, la constitution des provisions techniques est coûteuse et la reprise des pensionnés est compliquée. Un taux de conversion actuariellement plus correct permettrait d’améliorer la fluidité sur le marché et d’obtenir les meilleures conditions possibles pour les assurés.

Du point de vue des employés, une meilleure harmonisation du taux de conversion faciliterait la mobilité sur le marché du travail et réduirait les inégalités de prestations en lien avec le séquencement des plans de leurs différents employeurs. Dans un environnement où toutes les institutions seraient en mesure de pratiquer des conditions équitables, le risque serait moindre d’avoir travaillé pendant ses années de jeunesse dans une institution offrant une piètre rémunération de l’épargne en raison d’un taux de conversion trop élevé, puis d’arriver à la retraite dans une institution pratiquant la stratégie inverse.

Proposition pour le taux de conversion

Le modèle proposé vise un équilibre réalisable d’un point de vue tant technique que politique. Nous estimons que les caisses de pensions doivent viser un taux de remplacement du salaire et donc absorber les variations de marché pour offrir des rentes semblables aux collègues qui ont eu des carrières similaires, même si leur date de retraite diffère de quelques années. Nous ne proposons donc pas un taux de conversion actuariellement correct, basé sur les conditions d’intérêt valables au jour de la retraite, mais recommandons de mutualiser les évolutions conjoncturelles. Nous observons que le respect de la norme minimale ne pose que peu de problèmes pratiques aux caisses de pensions, mais que la réduction est nécessaire pour permettre d’augmenter en parallèle l’épargne des bas-salaires.

Le taux de conversion est fixé à 6%. Il s’applique à l’âge correspondant à une durée de cotisation complète de l’AVS augmentée de 21 ans (actuellement 65 ans). Cela permet une concordance avec l’ajustement de la durée de cotisation proposée pour le 1er pilier et le prolongement de l’espérance de vie.

Un taux de conversion de 6% revient à promettre un intérêt garanti d’environ 3,85% par an aux nouveaux rentiers en 2025. Ce taux de conversion reste donc trop élevé d’un point de vue actuariel mais une adaptation plus marquée nécessiterait des mesures de transition plus conséquentes. Cette adaptation raisonnable doit intervenir dès l’entrée en vigueur de la prochaine réforme LPP, sans échelonnement.

L’adaptation ultérieure du taux de conversion devrait faire l’objet d’une analyse régulière par le Conseil fédéral, au minimum tous les 10 ans.

Le deuxième pilier repose sur le principe de la capitalisation collective. Alors que le financement par répartition prend de l’ampleur avec l’extension du 1er pilier, il est essentiel que le deuxième pilier soit recentré sur l’épargne afin de maintenir une complémentarité entre les deux piliers et une diversification des risques auxquels ils sont exposés. Par ailleurs, pour continuer à atteindre le niveau de rente exigé par la Constitution, le processus d’épargne doit être renforcé afin de compenser intégralement l’adaptation nécessaire du taux de conversion.

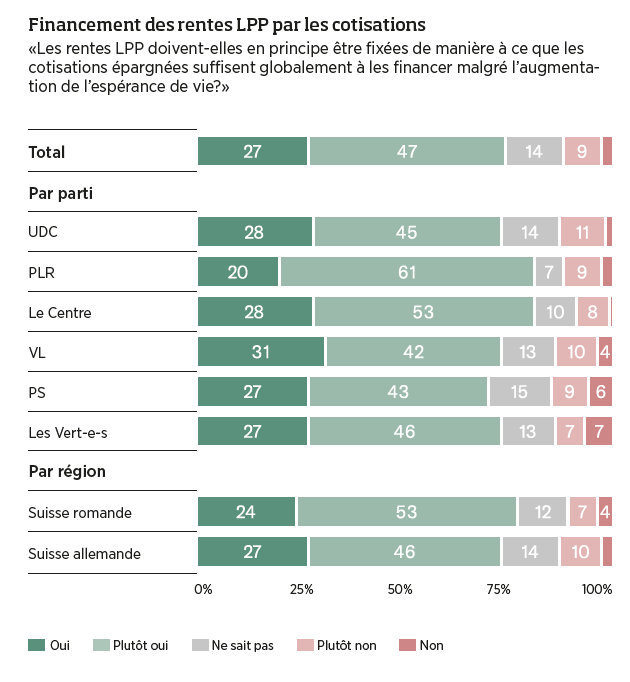

Cette exigence est plébiscitée par les personnes interrogées par Sotomo. En effet, 74% des sondés se déclarent en faveur ou plutôt en faveur d’une épargne qui permette de financer la rente « malgré l’augmentation de l’espérance de vie». Ce taux atteint même 78% en Suisse romande. Ce résultat est remarquable dans sa clarté puisque même les sympathisants socialistes et verts approuvent ce principe.

Les cotisations débutent plus tôt

En harmonie avec le modèle proposé pour l’AVS, les cotisations d’épargne au deuxième pilier doivent débuter simultanément avec celles dues au premier pilier, soit dès le 1er janvier qui suit le 17ème anniversaire.

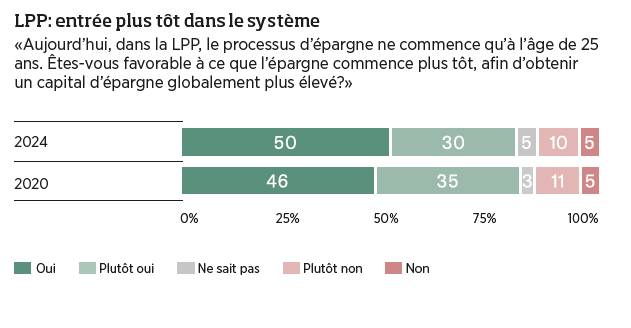

Il convient de noter la grande approbation du public pour cette proposition, puisque 80% des personnes sondées par Sotomo soutiennent un processus d’épargne débutant avant l’âge de 25 ans.

Une plus grande durée de cotisation

Il est proposé d’appliquer la même durée de cotisation au deuxième pilier que celle qui sera retenue pour le 1er pilier.

L’âge de référence de la retraite est déterminé sur la base de la durée de cotisation complète de l’AVS augmentée de 21 ans. Pour des fins d’illustration, notre modèle se base sur un relèvement très limité de la durée de cotisation, selon un échelonnement très progressif (allongement dès 2029, au rythme d’un mois par année).

L’allongement de la durée de cotisation permet à l’assuré d’accumuler une plus grande épargne dans le deuxième pilier. De plus, cela permet de soulager la pression sur le taux de conversion minimum LPP, puisque la durée de paiement de la rente croît moins rapidement.

La cotisation sur l’entier du salaire AVS

Le modèle prévoit de renoncer totalement à la déduction de coordination, mais de maintenir le seuil d’entrée (CHF 22’680 en 2025, soit ¾ de la rente AVS simple maximale). De cette manière, on évite d’engendrer des coûts administratifs démesurés pour gérer de très petits comptes-épargne. Le seuil d’entrée présente l’avantage supplémentaire d’encourager les assurés à exercer leur activité à un taux suffisamment élevé pour être inclus dans le cercle du 2ème pilier. La LPP étant une prévoyance professionnelle, le meilleur moyen pour un assuré d’améliorer sa couverture est d’augmenter son activité. Cette incitation répond à la situation actuelle de pénurie de main-d’œuvre, qui n’est pas près de se résorber. Dans ce contexte, l’économie a besoin de conditions-cadre qui favorisent la disponibilité de personnel qualifié.

Pour limiter les risques d’abus, tous les salaires soumis à cotisations AVS doivent être considérés ensemble pour l’application du seuil d’entrée, même lorsqu’ils sont perçus auprès de différents employeurs. Cette mesure permet à la fois de réduire les cas où les frais administratifs seraient disproportionnés au regard de l’épargne accumulée, tout en améliorant très sensiblement la prévoyance des personnes occupées auprès de plusieurs employeurs.

Le salaire cotisant correspond au salaire AVS, pour autant qu’il atteigne au moins CHF 22’680 pour un même salarié actif chez un ou plusieurs employeurs.

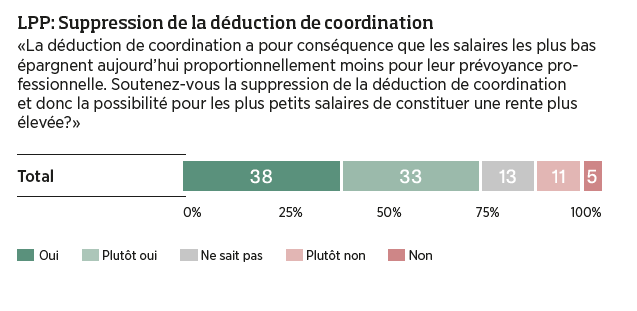

L’enquête Sotomo a permis d’établir que plus de 70% des personnes interrogées souhaitent éliminer la déduction de coordination. Cette proposition répond donc parfaitement aux attentes des assurés.

Une couverture obligatoire pour les indépendants

Quarante ans après l’entrée en vigueur de la LPP, la première génération au bénéfice d’une carrière complète sous ce régime arrive à la retraite. Les employés disposent ainsi d’un revenu de remplacement de leur salaire en complément à la rente AVS.

Pour les indépendants, en revanche, l’assurance dans une caisse de pensions est facultative. Le passage à la retraite peut signifier une perte importante de revenus et une réduction du niveau de vie. Ceci est particulièrement vrai pour des personnes dont les revenus de l’activité lucrative indépendante sont très modestes. Celles-ci travaillent avec un statut qui leur confère une protection sociale insuffisante en comparaison avec les salariés de condition similaire. Le financement d’une retraite adéquate requiert une durée et un montant de cotisation réguliers ; il ne peut reposer sur la seule attente de pouvoir vendre son affaire à l’aube de la retraite.

Les personnes exerçant une activité lucrative pour leur propre compte doivent s’assurer auprès de la caisse de pensions de leur association professionnelle ou d’une institution collective dans le respect du principe de la collectivité.

Par ailleurs, cette obligation d’assurance pour les indépendants permettra de mieux harmoniser la prévoyance de toutes les personnes exerçant une activité lucrative et de considérer tous les revenus AVS de manière consolidée. En particulier, les nouvelles formes de travail, où peuvent s’alterner ou se superposer des activités salariées et indépendantes seront mieux intégrées dans le système de protection sociale.

Modifier les taux de bonifications

Le modèle proposé se caractérise par la simplicité de l’échelonnement de l’épargne et l’augmentation progressive des bonifications avec l’âge. En clair, le taux de cotisation est fixé à 1% par décennie d’âge et commence simultanément avec les cotisations au premier pilier. Dès 50 ans, le taux de cotisations maximal est atteint, de manière à faciliter la participation des employés « seniors » au marché du travail.

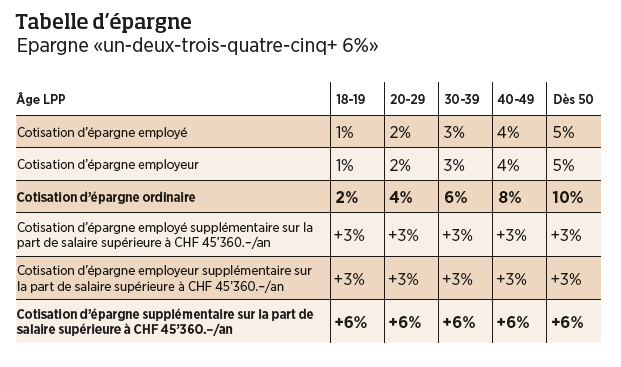

Majoration d’épargne ciblée (+6%)

Un supplément d’épargne paritaire est introduit sur la part de salaire qui dépasse le double du seuil d’entrée (soit CHF 45’360 en 2025, ou 1,5 fois la rente simple maximale de l’AVS). Ce renforcement des cotisations est nécessaire pour atteindre un objectif de rente conforme à la Constitution pour les salaires médians, sans renchérir excessivement les charges dans les secteurs à bas salaires. Afin de ne pas prétériter les travailleurs plus âgés, ce supplément est constant pour tous les âges.

La part de salaire supérieure à CHF 45’360 est soumise à une cotisation paritaire supplémentaire de 6%.

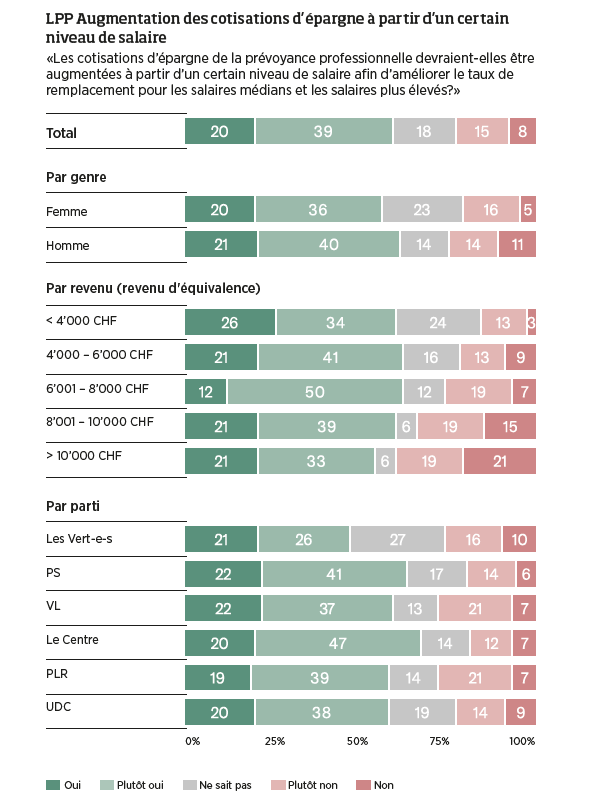

L’étude Sotomo s’est penchée sur l’attrait de cette mesure. L’approbation du public est élevée (59%), pour une idée originale qui n’a pour l’instant fait l’objet de campagne ni de communication, ni de promotion. L’adhésion des électeurs du Centre est particulièrement marquée (67%), suivis par ceux du PS (63%).

Situation actuelle

Selon l’art. 113 al. 2 let. a Cst : « la prévoyance professionnelle conjuguée avec l’assurance-vieillesse, survivants et invalidité permet à l’assuré de maintenir de manière appropriée son niveau de vie antérieur ». Il est généralement accepté que cette disposition doit être comprise comme un objectif de rente d’environ 60% du salaire pour une carrière complète et ininterrompue.

Pour les salaires jusqu’à environ CHF 30’000.– par an, la rente AVS seule permet d’atteindre cet objectif de 60% sans l’ajout d’un deuxième pilier. Ce niveau de rente reste néanmoins trop faible dans l’absolu pour couvrir les besoins vitaux sans faire appel aux prestations complémentaires à l’AVS. Il est donc souhaitable de renforcer la prévoyance-vieillesse pour atteindre un taux de remplacement supérieur à celui atteint par le système actuel pour les bas salaires.

Pour les salaires proches de la médiane, le modèle actuel est insatisfaisant car il ne permet d’atteindre un taux de remplacement conforme à la Constitution que lorsque la rémunération de l’épargne-retraite est supérieure au taux d’augmentation du salaire. Si l’on applique la méthode traditionnelle de la «règle d’or»4, les salaires au-delà de CHF 66’000.– n’atteignent déjà plus l’objectif de 60%.

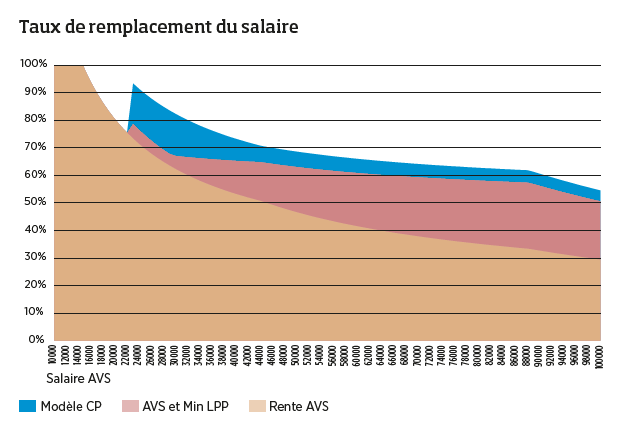

Le modèle proposé « un-deux-trois-quatre-cinq+6% » permet de remédier à ces défauts puisqu’il en résulte un taux de remplacement du salaire considérablement amélioré par rapport au plan minimal selon la LPP actuelle. Les bas salaires atteindraient ainsi plus souvent une rente permettant de vivre, et l’objectif de remplacement du salaire de 60% serait atteint aussi pour les salaires médians.

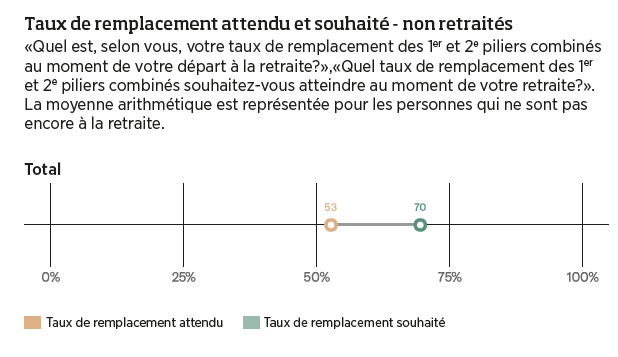

L’enquête Sotomo a mis en lumière la crainte actuelle, justifiée, de ne percevoir que 53% de son salaire à la retraite. Interrogés, les sondés expriment le souhait d’atteindre un taux de remplacement de 70%. Pour ce faire, la solution préférée consiste à augmenter les cotisations d’épargne.

Adéquation ajustée

Pour des raisons fiscales, des limites ont été imposées dans la conception des plans de prévoyance. Il n’est donc pas possible de financer une rente trop élevée par rapport au salaire réalisé. Cette règle se matérialise avec le principe d’adéquation déterminé à l’art. 1 al. 3 OPP2. Cette règle est elle-même inadéquate car elle limite de manière excessive l’objectif de rente.

En effet, l’objectif de rente maximal de 85% est peu contraignant pour les salaires très élevés, mais empêche les améliorations de plans souhaitables pour les assurés dont le salaire annuel atteint environ CHF 100’000. Une adaptation mineure du texte de l’ordonnance est nécessaire pour permettre une couverture plus large de personnes qui dépendent d’un revenu de remplacement solide en provenance du deuxième pilier pour le maintien de leur niveau de vie à la retraite.

Actuellement, le texte de l’art. 1 al. 3 OPP2 est le suivant : « Pour les salaires dépassant le montant-limite supérieur selon l’art. 8 al. 1 LPP, les prestations de vieillesse de la prévoyance professionnelle, ajoutées à celles de l’AVS, ne doivent pas, selon le modèle de calcul, dépasser 85 % du dernier salaire ou revenu AVS assurables perçus avant la retraite. »

Le nouveau texte de l’art. 1 al. 3 OPP2 pourrait être le suivant: Pour les salaires dépassant une fois et demie le montant-limite supérieur selon l’art. 8 al. 1 LPP, les prestations de vieillesse de la prévoyance professionnelle, ajoutées à celles de l’AVS, ne doivent pas, selon le modèle de calcul, dépasser 85 % du dernier salaire ou revenu AVS assurables perçus avant la retraite.

La transition du plan actuel minimum LPP au nouveau plan nécessite la mise en place de mesures transitoires qui doivent répondre à plusieurs critères. Tout d’abord, la transition doit être conçue pour maintenir le niveau des prestations des personnes déjà assurées dans l’ancien système. Ensuite, les règles retenues doivent être compréhensibles et équitables.

Modèle proposé

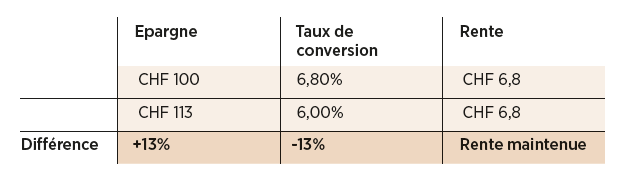

Afin de tenir compte des expectatives de rente actuelles, la mesure principale consiste à octroyer un intérêt exceptionnel sur les comptes-témoin LPP des assurés de même ampleur que la réduction du taux de conversion. Cela permet d’accorder à chaque assuré, quel que soit son âge ou son salaire, le maintien d’un taux de conversion de 6,8% sur son épargne minimale légale au jour du changement.

Une simple « règle de trois » permet de constater que le maintien des rentes lors de la baisse du taux de conversion de 6,8% à 6% nécessite l’octroi d’un intérêt exceptionnel de +13% à la date du changement.

Les comptes-témoin selon le minimum LPP sont crédités d’un intérêt extraordinaire de 13% à la date d’entrée en vigueur du taux de conversion de 6%.

Cette mesure unique permet une transition simple et équitable du plan minimal actuel vers le nouveau plan LPP. Elle est facilement compréhensible, n’engendre que peu de frais administratifs et permet d’offrir une compensation intégrale, à tous les assurés. Le respect des expectatives de rente, bien qu’il ne s’agisse pas d’un droit acquis, est de nature à améliorer la confiance des assurés dans le système. Chacun bénéficiera du taux de conversion de 6,8% sur l’intégralité de son épargne minimale LPP au moment du changement du système et n’aura aucune perte de ses acquis. De plus, cette méthode de transition permettra d’envisager de futurs ajustements du taux de conversion sans bureaucratie.

Impact sur les caisses

Pour les caisses qui ont déjà pris des mesures pour augmenter l’épargne et appliquer un taux de conversion inférieur à 6,8%, le financement de cette mesure de transition n’impliquera aucun coût. Même dans les caisses qui appliquent un plan proche du minimum légal, les avoirs de vieillesse des assurés sont très souvent supérieurs à leurs comptes-témoins grâce à une rémunération de l’épargne historiquement supérieure au taux d’intérêt minimum. De plus, ces caisses disposent de provisions techniques liées au taux de conversion élevé et qui pourront être partiellement dissoutes.

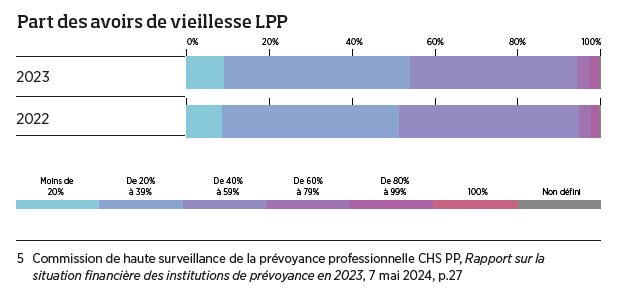

Selon le rapport de la CHS PP, « En moyenne, la part des avoirs de vieillesse LPP dans le capital de prévoyance des assurés actifs est de 39%. » Cela signifie que les comptes épargne des assurés sont en moyenne deux fois et demie plus élévés que le niveau imposé par la loi. Il existe donc une marge de manœuvre considérable pour revaloriser le compte témoin.

Les caisses où l’épargne minimale légale représente une part de 80% ou plus de l’épargne totale sont très peu nombreuses, de l’ordre de 3% :

Il faut néanmoins noter que cette moyenne ne reflète pas totalement la dispersion due aux situations personnelles au sein des caisses, mais bien une situation globale par caisse.

Au vu de ces chiffres, il est raisonnable d’affirmer que l’octroi de cet intérêt exceptionnel aura généralement très peu d’ impact sur le degré de couverture des institutions de prévoyance enregistrées. Il serait même envisageable de proposer un taux de conversion inférieur à 6% en gardant le même mécanisme de compensation, soit l’octroi d’un intérêt de 20% à 25% sur les comptes-témoins LPP, sans occasionner de difficultés majeures de financement. Cette marge de manœuvre sera à considérer si le modèle proposé ne peut être introduit aussi rapidement que prévu.

L’augmentation des cotisations d’épargne augmente les flux financiers positifs. Cela pourrait avoir un effet de dilution, très marginal, dans les caisses dont le degré de couverture est sensiblement plus élevé que 100%, ou, à l’inverse, contribuer quelque peu à l’assainissement des caisses en découvert, lorsque les plans sont proches du minimum LPP. Dans certains cas, l’augmentation de l’épargne obligatoire pourrait réduire la marge de manoeuvre lorsque la caisse pratique déjà une définition plus étendue du salaire ou de l’épargne proche du nouveau plan proposé. Il s’agira que chaque caisse prenne des mesures selon sa situation et sans recours à un mécanisme centralisé.

Impact sur le marché du travail

Le modèle provoque une augmentation des cotisations d’épargne de l’ordre de 20% sur la carrière pour un salarié médian, afin de compenser la baisse de 13% du taux de conversion et d’atteindre un taux de remplacement de 60%. L’augmentation est la plus forte pour les âges jeunes afin de rééquilibrer la progressivité des taux de cotisations pour tous les âges.

Ainsi, pour les salaires jusqu’à CHF 45’360, la progressivité des cotisations avec l’âge est fortement réduite :

Avec l’introduction de la majoration d’épargne ciblée, la réduction de la progressivité est moindre, mais reste notable :

Cette structure d’épargne est souhaitable à plusieurs titres. Premièrement, les cotisations précoces permettent de mieux tirer parti des intérêts composés. Ainsi des contributions peu élevées sur des salaires de début de carrière peuvent bénéficier de l’effet de la capitalisation. Deuxièmement, la pénurie de main-d’œuvre est particulièrement prononcée chez les jeunes. Un renchérissement des cotisations pour cette catégorie d’âge aura donc moins d’effet délétère sur leur emploi. A l’inverse, les travailleurs plus expérimentés devraient bénéficier d’un rééquilibrage, bien qu’une certaine progressivité reste nécessaire pour que les personnes déjà assurées par la LPP en vigueur atteignent les rentes prévues.

L’augmentation de l’épargne implique forcément un certain renchérissement du travail. Cet impact est assumé, car ce modèle met l’accent sur le maintien de l’objectif de prestations bien que les rentes de retraite doivent être payées toujours plus longtemps. Des rentes égales ou supérieures au système actuel, payées pendant une durée plus longue, voilà ce qui constitue une augmentation des prestations, et un renforcement social de la prévoyance vieillesse.

Impact sur les assurés

Le modèle est conçu sur le renforcement du processus d’épargne. Ainsi, l’épargne accumulée permet d’atteindre l’objectif de rente prévu par le système LPP en vigueur, et même de le dépasser, en particulier pour les bas salaires et pour les jeunes. Une analyse détaillée des effets sur la génération transitoire selon son âge et son salaire révèle un paysage teinté en vert, avec des effets positifs particulièrement forts pour les salaires inférieurs à CHF 40’000 et des personnes âgées de moins de 40 ans en 2029.

Perspectives et conclusion

La prévoyance vieillesse a fait l’objet de trois votations populaires en 2024. Il en résulte une augmentation des prestations de l’AVS avec le versement d’une 13e rente prévue dès 2026. En parallèle, l’introduction d’un mécanisme d’ajustement automatique de l’âge de la retraite à l’augmentation de l’espérance de vie a été refusée, bien que cela corresponde à une recommandation de l’OCDE. Enfin, la réforme de la LPP a aussi été balayée par crainte d’une baisse de prestations et par manque de clarté du projet.

Dans ce contexte, il apparaît que le financement durable de l’AVS est la priorité. Ce modèle propose de combiner plusieurs mécanismes de stabilisation pour équilibrer les efforts en augmentant les recettes, mais aussi en freinant l’augmentation des dépenses. Il en résulterait une augmentation modérée de la TVA, des cotisations salariales paritaires et de la durée de cotisation. Le modèle de durée de cotisation est un élément fondamental de ce modèle car il permet d’envisager plus sereinement le rapport entre durée de cotisation et durée de prestation sans prétériter les personnes entrées très jeunes sur le marché du travail.

La réforme du deuxième pilier serait souhaitable pour ajuster le plan minimal légal aux réalités du terrain, mais ne revêt pas de caractère urgent. Les caisses de pensions, gérées paritairement, ont déjà pris les mesures nécessaires pour assurer leur solidité. Pour qu’une réforme puisse être acceptée en votation populaire, le nouveau plan LPP devra préserver le niveau des prestations pour tous les assurés actuels et futurs. Par ailleurs, aucune extension du plan minimal légal n’est envisageable sans réduction du taux de conversion de 6,8%. Ainsi, le maintien d’un niveau de rente équivalent implique nécessairement une augmentation de l’épargne et donc les cotisations salariales.

Le monde du travail, employés et employeurs, est donc appelé à des efforts considérables en termes de cotisations salariales pour le premier et le deuxième pilier. Dans le premier pilier, plusieurs autres sources de financement sont envisageables et légitimes s’agissant d’une assurance universelle. Dans le deuxième pilier, le financement nécessaire au maintien des prestations doit provenir des cotisations salariales. Dans une considération simultanée des deux piliers, il apparaît donc souhaitable que plusieurs axes de stabilisation soient employés, et que l’augmentation des cotisations salariales soit prioritairement consacrée au deuxième pilier.

Modèle de prévoyance-vieillesse du CP

Liens et documents

Le Modèle de prévoyance du Centre Patronal

Etude : Réforme de la prévoyance vieillesse, Enquête auprès de la population, février 2025, Institut Sotomo.

Etude : réforme de la prévoyance vieillesse, impact d’une proposition de réforme du Centre Patronal, par le Prof. Christophe Schaltegger et le Dr. Eugster du 15 mai 2023, avec les addenda du Dr. Eugster du 18 juin et du 23 septembre 2024.

Conférence de presse du 28 février 2025

Le Centre Patronal présente des propositions pour une prévoyance durable, moderne et sociale. Elles se fondent sur sa connaissance pratique de cette matière, notamment par la gestion d’une caisse AVS et d’institutions de prévoyance du 2e pilier. Pour le 1er pilier (AVS), la principale proposition consiste à accorder le droit à de pleines prestations de retraite non plus en fonction d’un âge de référence (65 ans), mais en fonction du nombre d’années de cotisation (44 ans). Pour le 2e pilier (prévoyance professionnelle), il s’agit de définir les contours d’un nouveau « plan minimum LPP » pour améliorer les prestations sur la base d’une épargne renforcée.

Les orateurs et les présentations PowerPoint

M. Hermann

P. Eugster

C. Reymond

B. Duruz