Votation sur le projet RFFA

Le 19 mai prochain, la population suisse est appelée à se prononcer sur le projet RFFA (Réforme fiscale et financement de l’AVS). Ce projet règle une double urgence : une réforme fiscale indispensable pour notre économie et un répit financier pour notre AVS dans l’attente d’une solution durable !

La fin des statuts fiscaux spéciaux

Égaliser

la charge fiscale pour toutes les sociétés

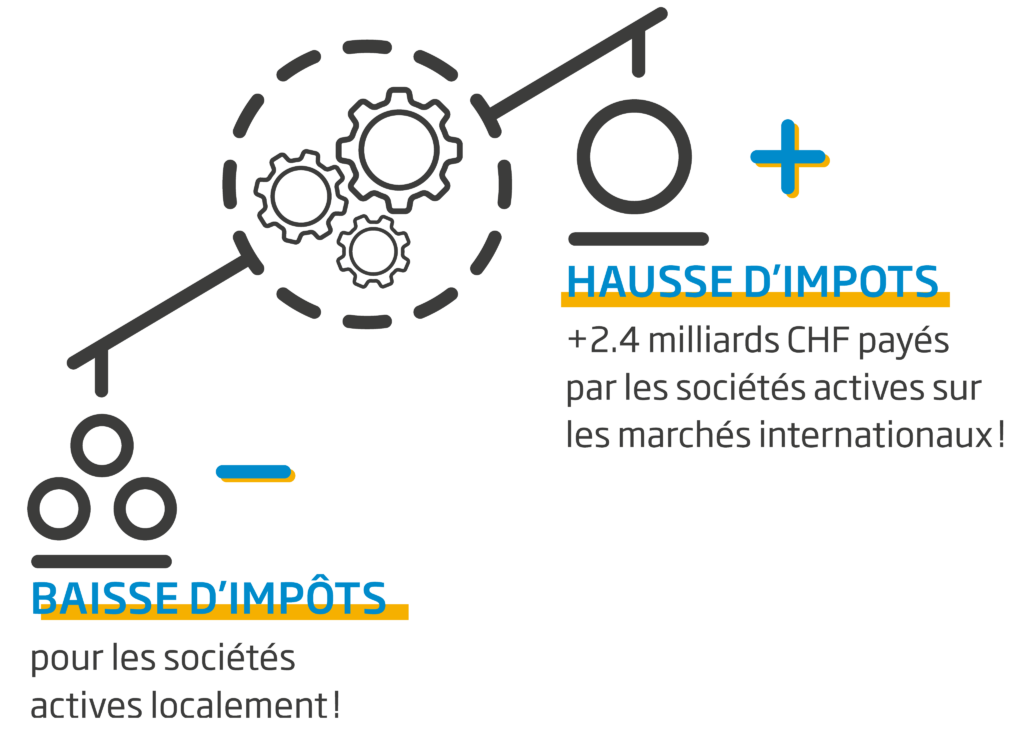

Avec la disparition des régimes spéciaux, toutes les sociétés seront imposées de la même manière et seront mises sur un pied d’égalité. Le taux d’imposition sera identique pour tous. Grâce à la réforme, les sociétés actives sur les marchés internationaux paieront ainsi plus d’impôts qu’aujourd’hui (+2.4 milliards de francs); les sociétés actives localement verront leur imposition diminuer, en fonction des décisions cantonales (de 21.4% à 13.8% dans le canton de Vaud).

Financer

l’AVS d’une manière opportune

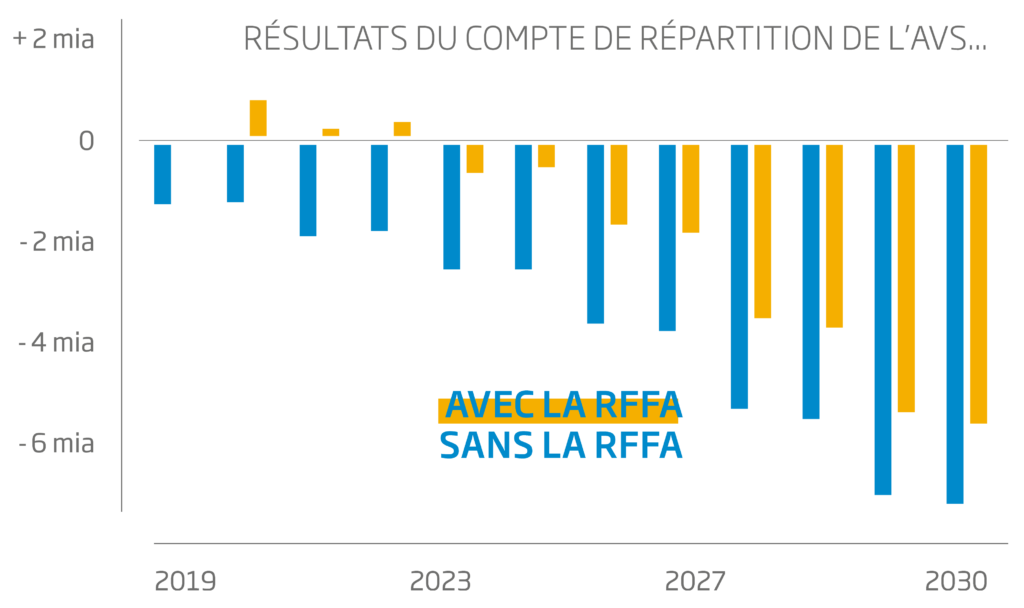

En plus du maintien d’emplois et de recettes fiscales, la réforme apporte un répit bienvenu au grave problème du financement de l’AVS. En prévoyant une contribution en sa faveur d’environ 2 milliards de francs par an, ce projet limite le déficit du 1er pilier pour quelques années. Aucune autre solution susceptible de rallier une majorité politique n’est actuellement envisageable.

Adopter

une réforme nécessaire et urgente

Avec cette réforme, on résout un problème majeur. Si la Suisse n’abolit pas rapidement les régimes fiscaux cantonaux, qui ne sont plus acceptés par la communauté internationale, elle risque d’être placée sur une liste «noire», au côté de pays qualifiés de «non-coopératifs». L’insécurité juridique qui en résulterait pour les sociétés actives sur les marchés internationaux peut constituer une raison suffisante pour elles de quitter la Suisse. Or elles représentent des milliers d’emplois directs et indirects.

Maintenir

en Suisse les sociétés actives sur les marchés internationaux

Les sociétés au bénéfice de régimes fiscaux particuliers emploient des milliers de collaborateurs, elles fournissent en outre une contribution importante au financement des tâches publiques. Selon les derniers chiffres disponibles, sur la totalité du produit annuel de l’impôt sur le bénéfice, la part de l’impôt sur le bénéfice des sociétés aux régimes fiscaux particuliers représente :

– CONFÉDÉRATION 50%

– NEUCHÂTEL 61.3%

– GENÈVE 25.8%

– VAUD 22%

Contribuer

à hauteur d’un milliard de francs en faveur des communes et des cantons

Avec la réforme, la Confédération s’engage à verser une contribution financière d’un milliard de francs en faveur des cantons et des communes par une meilleure répartition des recettes issues de l’impôt fédéral direct. Grâce à cette aide fédérale, il sera beaucoup plus facile de répartir équitablement le coût de la réforme. Pour le canton de Vaud, cela représente un montant de 120 millions de francs par an.